Usługi płatnicze od Google, Apple czy Samsunga, internetowe serwisy wymiany walut, aplikacje do zarządzania finansami czy zautomatyzowane narzędzia do inwestowania – branża fintech od kilku lat przeżywa rozkwit. Dzięki zastosowaniu nowoczesnych technologii, firmy fintechowe mogą oferować wygodniej i często taniej usługi do niedawna zarezerwowane dla banków.

Czytaj także: Nareszcie! Kradzież dowodu można zgłosić przez Internet

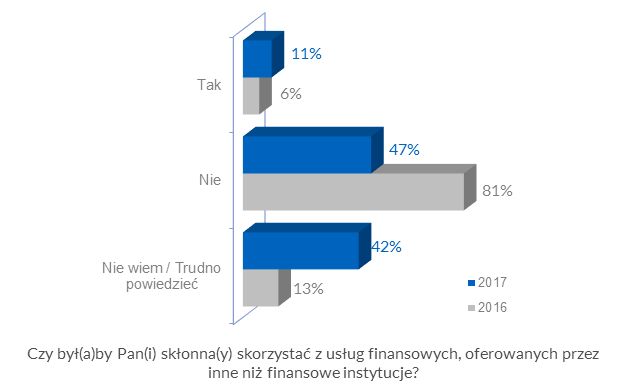

Choć maleje zaufanie – rośnie skłonność do korzystania

W porównaniu do ubiegłego roku spadł poziom zaufania do większości badanych instytucji – zarówno banków, firm telekomunikacyjnych, firm pożyczkowych, jak i technologicznych koncernów. Wzrósł jednak odsetek osób, które deklarują, że są gotowe skorzystać z usług od niefinansowych instytucji – z 6 do 11 proc. Niespełna połowa badanych nie jest zainteresowana tego typu usługami, a 42 proc. respondentów nie ma zdania na ten temat.

Gotowość do korzystania z fintechów zdecydowanie częściej deklarują młodsi respondenci (w wieku 18-44) niż starsi (powyżej 45 r.ż.).

Świadomość bezpieczeństwa usług jest warunkiem koniecznym, aby skorzystać z usług finansowych dla prawie połowy Polaków. Co czwarty badany zwraca uwagę na cenę, a co piąty na zaufanie do instytucji (co ma nierozerwalny związek z bezpieczeństwem). Zaledwie 8 proc. respondentów wskazało na wygodę.

– Tradycyjna bankowość obawia się konkurencji ze strony bardziej elastycznych firm internetowych, gotowych zaoferować usługi finansowe – płatnicze, pożyczkowe, inwestycyjne – lepiej dostosowane do cyfrowej gospodarki i cyfrowego stylu życia – komentuje Sebastian Ptak, członek zarządu Blue Media.

– Wydaje się jednak wątpliwe, by Polacy wyczekiwali drapieżnej „uberyzacji” finansów. Z uwagi na długoletnią współpracę banków z firmami technologicznymi, nie możemy narzekać na brak innowacyjnych rozwiązań oferowanych przez banki. – dodaje.

Czytaj także: Wynalazcy mają sposób na smog

Korzyść w zamian za dane osobowe?

Prawie połowa Polaków deklaruje, że nie jest skłonna udostępnić jakichkolwiek danych osobowych, aby otrzymać usługę finansową bardziej dostosowaną do swoich potrzeb. Niemniej w ubiegłym roku deklarowało tak więcej, bo 54 proc. respondentów, widać więc, że osób z zastrzeżeniami jest coraz mniej. Ci którzy są skłonni to zrobić, podzielą się głównie informacjami dotyczącymi wieku, miejsca zamieszkania, zainteresowań czy wysokości dochodów. Nie udostępnią za to danych dotyczących logowania do konta bankowego (tylko 2 proc. wskazań) ani informacji o swojej rodzinie (5 proc.).

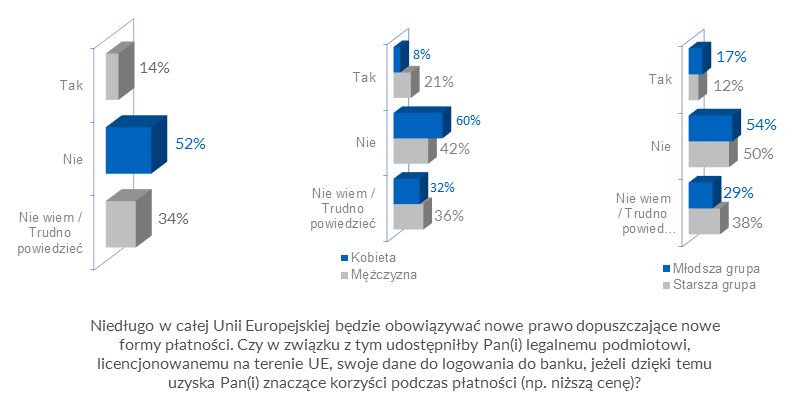

Na bardziej sprecyzowane pytanie, czy byliby gotowi udostępnić licencjonowanemu podmiotowi, legalnie działającemu w UE, swoje dane logowania do banku w celu uzyskanie korzyści przy dokonywaniu płatności, swoją zgodę wyraziło już 14 proc. badanych. Wyraźnie chętniej mężczyźni i młodsi respondenci.

W przyszłym roku w całej Unii Europejskiej będzie obowiązywać dyrektywa PSD2 dopuszczające niedostępne dotąd formy płatności. Obok banków, instytucji płatniczych, operatorów płatności, pojawią się instytucje określane jako TPP (Third Party Providers), czyli podmioty, które po otrzymaniu danych do logowania w bankowości internetowej klienta, będą mogły inicjować w jego imieniu płatność w określonej kwocie do określonego odbiorcy.

– Banki oraz firmy technologiczne wykonały w ostatnich latach dużo pracy, by edukować klientów, jak bezpiecznie korzystać z usług finansowych. Z jednej strony nasze dane są dla nas świętością. Z drugiej strony, pod pewnymi warunkami jesteśmy gotowi je udostępniać. Aspekty regulacyjne – przepisy prawne, unijne dyrektywy – są w stanie przynajmniej częściowo znieść nasze obawy dotyczące bezpieczeństwa – zauważa Sebastian Ptak.

Czytaj także: Płacenie gotówką kosztuje Polskę 18,5 mld zł rocznie

Wygoda w zamian za dane kartowe?

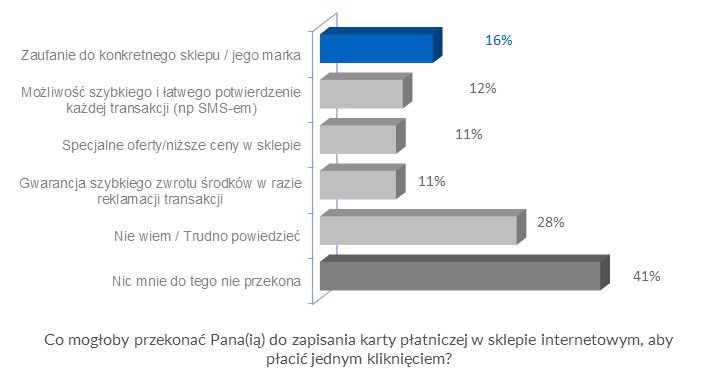

Coraz więcej sklepów internetowych oferuje przechowywanie numeru karty płatniczej, dzięki czemu płatność trwa mniej niż sekundę i w zasadzie polega na wskazaniu rachunku, z którego mają zostać pobrane pieniądze. Do rejestracji karty płatniczej w sklepie internetowym, aby móc łatwiej i szybciej – tzw. jednym kliknięciem – płacić za zakupy podchodzimy z rezerwą. Zgodę na to wyraziłoby 16 proc. badanych. Podobnie jak w przypadku udostępniania danych do logowania, większą skłonność do akceptacji takiego rozwiązania wykazują mężczyźni, a także osoby młodsze.

40 proc. osób odrzucających rejestrację swojej karty płatniczej w sklepie internetowym twierdzi, że nic nie jest w stanie ich przekonać do zmiany decyzji. Pozostali jako argument za takim rozwiązaniem wskazują przede wszystkim na zaufanie do konkretnego sklepu (16 proc.), zabezpieczenie w postaci potwierdzeń każdej transakcji sms-em czy też gwarancję szybkiego zwrotu środków w przypadku reklamacji. Wpływ mogłyby mieć również specjalne oferty cenowe w sklepie (11 proc.).

Czytaj także: Visa Checkout z ofensywą na polskim rynku

– O ile jako społeczeństwo wykazujemy dość wysoką podatność na innowacje, to często nie wiemy nawet do czego nam są potrzebne te innowacje. Mamy rozdźwięk między poczuciem bezpieczeństwa a korzyściami, jakie możemy zyskać – podsumowuje Sebastian Ptak.

– Jestem przekonany co do jednego trendu w usługach finansowych – że proces płacenia zniknie. Płatności będą odbywały się automatycznie. Ludzie chcą kupować, ale nie chcą – a wręcz nienawidzą – płacić. Płacenie nie jest naturalną czynnością dla człowieka, w przeciwieństwie do gromadzenia dóbr. Spójrzmy na historię płatności. To nic innego, jak historia stopniowego pozbywania się w procesie płacenia fizycznej reprezentacji wartości nabywanego lub zbywanego dobra lub usługi – od wymiany barterowej, przez reprezentację wartości w kruszcu, gotówkę, kartę płatniczą, smartfon aż do technologii pozwalających płacić bez jakiegokolwiek fizycznego nośnika – komentuje członek zarządu Blue Media.

Zachęcamy do zapoznania się z pełnym raportem – „Podejście Polaków do fintechu 2017”

Ostatnie podcasty

Ostatnie podcasty