Pod pojęciem alternatywnego rynku pożyczkowego (ALM, Alternative Lending Market) rozumie się rynek pożyczek niebankowych, skierowanych do klientów indywidualnych i małych przedsiębiorców, jako alternatywa do oferty kredytowej tradycyjnych banków.

Czytaj także: Już oficjalnie – zamówienia z McDonald’s w UberEats

Alternatywny rynek pożyczkowy – ALM

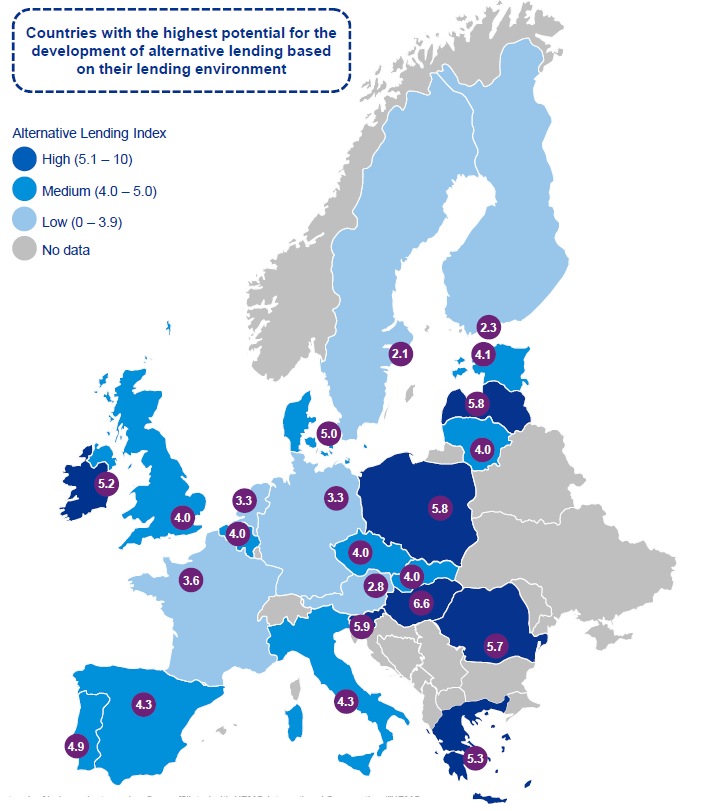

Według firmy doradczej KPMG, która opublikowała raport Twino Alternative Lending Index, Spring 2017 Polska znajduje się na 4 miejscu spośród 23 przebadanych państw biorąc pod uwagę tzw. Alternative Lending Index (ALI). Oznacza to ogromny potencjał polskiego alternatywnego rynku pożyczkowego, co wynika z 2 podstawowych przesłanek – dużych wymagań banków przy ubieganiu się o kredyt i relatywnie wysokiego oprocentowania kredytów w Polsce w porównaniu z krajami europejskimi.

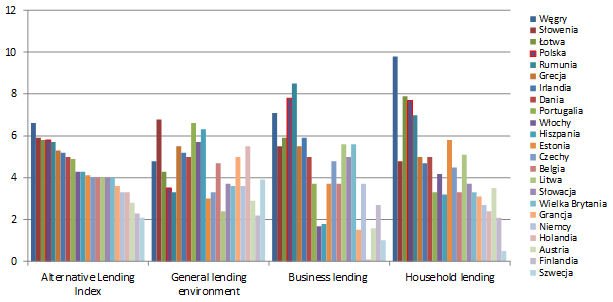

Indeks Alternatywnego Rynku Pożyczkowego jest wyliczany na podstawie 9 parametrów dotyczących ogólnego klimatu wokół pożyczania pieniędzy oraz warunków, na jakich klient może zaciągnąć pożyczkę, które pogrupowane są w 3 indeksy – ogólnego klimatu pożyczkowego (General Lending Environment, 4 parametry), pożyczek dla firm (Business Lending, 2 parametry) oraz pożyczek dla gospodarstw domowych (Household Lending, 3 parametry).

Liczy się m.in. to, jak bardzo zadłużone jest społeczeństwo, jaka jest jego „zdolność kredytowa” w relacji do wypracowywanego PKB, jaka jest konkurencja wśród pożyczkodawców, jak łatwo firmom i osobom prywatnym uzyskać kredyt bankowy oraz ile on kosztuje. ALI wykorzystuje informacje publikowane przez Europejski Bank Centralny, Eurostat oraz banki centralne państw spoza strefy euro.

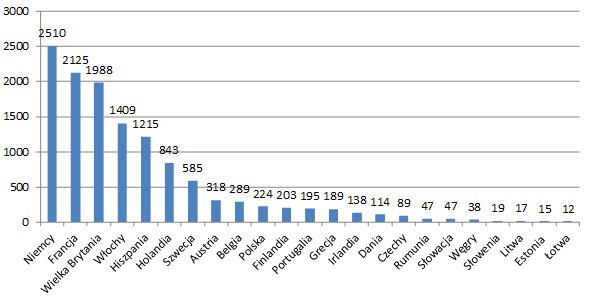

Wartość indeksu wyrażona jest na skali od 0 do 10 i jest wyższa w krajach, gdzie zjawisko luki kredytowej jest większe, a prawdopodobieństwo uzyskania kredytu niższe tj., gdzie pożyczki alternatywne mogą wypełnić lukę kredytową i zwiększyć efektywność rynku pożyczkowego. Polska jest atrakcyjna dla rozwoju rynku alternatywnego również w związku z niskim zadłużeniem przedsiębiorstw i gospodarstw domowych (224 mld euro) w porównaniu z najbardziej rozwiniętymi rynkami kredytowymi w Europie, gdzie zadłużenie to waha się w granicach 2-2,5 bln euro (Niemcy, Francja, Wielka Brytania).

Czytaj także: Nie masz z kim rozmawiać? Pogadaj z maszyną, np. z telewizorem

Które rynki mają największy potencjał dla ALM?

Według KPMG największy potencjał do rozwoju alternatywnych sposobów pożyczania pieniędzy jest na Węgrzech, Słowenii, Litwie, w Polsce, Rumunii, Grecji oraz Irlandii. We wszystkich tych krajach wartość indeksu ALI w skali od 1 do 10 pkt osiągnęła ponad 5 pkt (przy średniej europejskiej na poziomie 4,4 pkt).

Polska znalazła się na czwartym miejscu w tym zestawieniu, otrzymując 5,8 pkt. Ale Polska ze względu na wartość indeksu oraz średnią wielkość rynku pożyczek należy razem z Grecją i Irlandią do trzech najbardziej obiecujących miejsc w Europie dla fin-tech, czyli tworzących technologie (systemy, oprogramowanie, aplikacje etc. do działań finansowych), które chciałyby zabrać bankowcom część klientów zaciągających pożyczki.

W krajach, gdzie klienci są szeroko obsługiwani przez sektor bankowy i nie ma prawie miejsca na rozwój firm pożyczkowych i platform pożyczek społecznościowych, poziom indeksu ALI nie przekracza 3 pkt. W tej grupie są m.in. Francja, Niemcy, Holandia, Austria, Finlandia i Szwecja. W tych krajach istnieją na tyle sprawne źródła klasycznego finansowania potrzeb kredytowych gospodarstw domowych oraz firm, że na jakiekolwiek nowości nie ma już zbyt wiele miejsca.

Wykres 1. Zadłużenie gospodarstw domowych i przedsiębiorstw niefinansowych w bankach według stanu na koniec 2016 r. (w mld euro).

Źródło: Twingo Alternative Lending Index, KPMG, Spring 2017

Średnie oprocentowanie kredytu dla gospodarstwa domowego

W ramach przygotowywania raportu KPMG zebrał m.in. dane o cenach kredytów. Średnie oprocentowanie kredytu dla gospodarstwa domowego w Europie wynosi 9,1 proc. (w 2010 r. było to nieco ponad 12 proc.), średnia cena kredytu hipotecznego zaś to dziś 2,6 proc. w skali roku (w 2010 r. wynosiła 4,7 proc.).

W tej dziedzinie Polska plasuje się jako jeden z najdroższych krajów dla kredytobiorców (co jednak może częściowo wynikać z wyższych stóp procentowych narzuconych przez NBP). Różnica między ceną kredytu konsumpcyjnego w Polsce (średnio 17 proc. w skali roku) a ceną podobnego kredytu w innych krajach jest spora. W Czechach średni kredyt konsumpcyjny KPMG „wycenia” na 12 proc. w skali roku, w Danii – na 10 proc., na Litwie i w Rumunii – też na 12 proc.

Droższe niż w Polsce kredyty konsumpcyjne są na Węgrzech (tu przeciętny koszt zbliża się do 30 proc. w skali roku) czy na Łotwie (ok. 25 proc.). KPMG zauważa też stosunkowo niski stopień zadłużenia kredytowego Polaków – wynosi (w relacji do naszych rocznych dochodów) 53 proc. przy średniej dla konsumentów w strefie euro na poziomie 76 proc. Liczba działających w Polsce instytucji finansowych zajmujących się udzielaniem kredytów i pożyczek nie jest specjalnie duża – na każdy milion mieszkańców przypada 16 rywalizujących ze sobą firm. Średnia w strefie euro to 15 firm pożyczających pieniądze na milion ludzi.

Banki w Polsce rocznie udzielają gospodarstwom domowym 120 mld zł nowych kredytów (w tym 80 mld zł konsumpcyjnych, 40 mld zł kredytów hipotecznych), ale wg szacunków Związku Firm Pożyczkowych za 2016 r. 3 mln klientów segmentu on-line i off-line finansuje swoje potrzeby na wartym 6,2 mld zł rynku pozabankowych firm pożyczkowych. Z najnowszych danych wynika, że już co czwarta mała pożyczka (do 4 tys. zł) jest zaciągana przez klientów prywatnych poza bankami.

Bankowcy w Polsce bardzo konserwatywnie oceniają wiarygodność płatniczą klientów. W wielu instytucjach finansowych czerwone światło zapala się, gdy po pieniądze przyjdzie klient niemający pracy na etat (np. będący na umowie o dzieło) albo przedsiębiorca (wówczas wykładniczo rosną wymagania formalne). Dzięki temu banki w Polsce należą do najbardziej rentownych w Europie (wskaźnik niespłacanych na czas kredytów nie przekracza 6 proc.), ale i stosunkowo sporo chętnych na kredyty jest wyrzucanych na aut. Raport KPMG wskazuje również na duży potencjał w Polsce finansowania bezpośredniego P2P (peer-to-peer), który dotychczas nie został wykorzystany.

Ostatnie podcasty

Ostatnie podcasty