Starling Bank to brytyjski challenger założony przez Anne Boden w 2014 roku. Starling Bank oferuje rachunki dla konsumentów i firm oraz wygodną aplikację z kartą. Oczywiśie jest to bank w pełni cyfrowy, czyli nie ma oddziałów. Nie jest to najpopularniejszy i najbardziej medialny brytyjski fintech z licencją bankową – pod tym względem musi ustąpić pola Revolutowi czy Monzo. Jednak w przeciwieństwie do nich – Starling Bank może pochwalić się, że w końcu zaczął przynosić zyski.

10 mln funtów na plusie

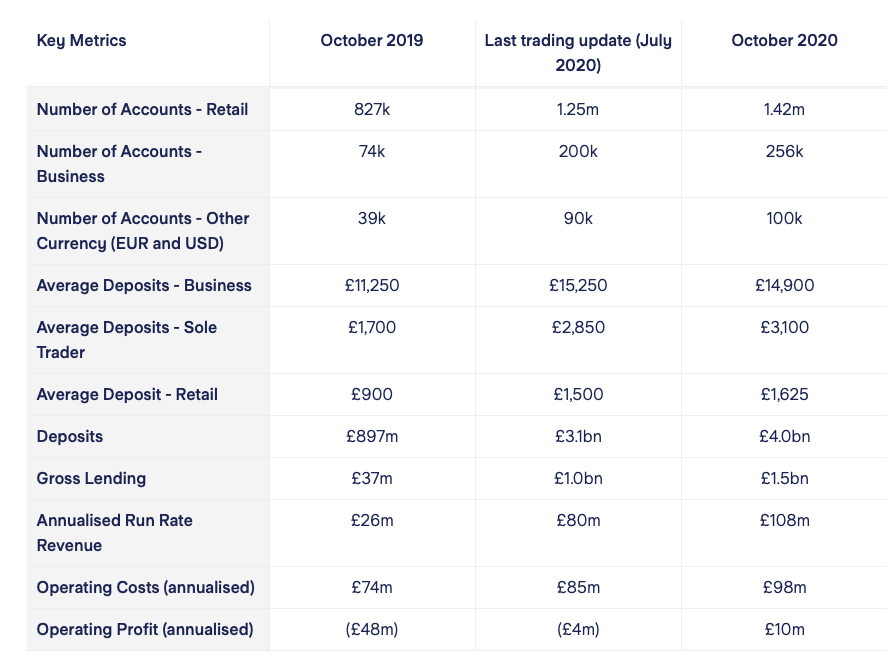

Jeszcze rok temu Starling Bank miał 48 mln funtów straty. Gdy w lipcu 2020 roku Anne Boden zapowiedziała, że bank przeszedł pandemię w zasadzie suchą stopą i w lipcu miał tylko 4 mln funtów straty, co oznacza, że niebawem zacznie przynosić zyski, to była to jeszcze wiadomość z kategorii fintech fantasy. Okazało się, że Boden nie rzuciła słów na wiatr i dzisiaj pokazała, że bank jest 10 mln funtów na plusie.

W 2019 roku Starling Bank miał duże problemy z generowaniem przychodów – w październiku 2019 roku wyniosły one 2,2 mln funtów. Obecnie jest to 9 mln funtów, czyli 4-krotnie więcej. To zasługa wzrostu dochodów odsetkowych oraz opłat i prowizji.

W sumie bank ma 1,7 mln użytkowników, z tego 256 tys. firmowych. W ostatnim czasie fintech mocno stawiał właśnie na ofertę dla biznesu – w ciągu roku w zasadzie potroił liczbę użytkowników. Ale tutaj mamy też efekt koronawirusa, bo bank jest uczestnikiem programów rządowych i za jego pośrednictwem udzielane są specjalne pożyczki dla biznesu.

Klienci detaliczni też coraz bardziej przekonują się do Starling Bank, co widać po wzroście depozytów – przeciętny użytkownik detaliczny jeszcze rok temu trzymał w Starling Banku ok. 900 funtów, a obecnie blisko dwukrotnie więcej.

Warto trzymać koszty w ryzach – w 2019 roku Starling Bank poniósł 74 mln funtów kosztów operacyjnych, z danych za październik 2020 roku wynika, że obecnie wynoszą one 98 mln funtów. Miesięcznie utrzymanie banku kosztuje ok. 8,1 mln funtów – to wzrost o 30% względem analogicznego okresu rok temu, ale tutaj należy zaznaczyć, że liczba użytkowników praktycznie uległa podwojeniu.

Bank zarabia głównie na kredytach

Nawet challenger banki w końcu dojrzewają do tego, że działalność bankowa skupiona na segmencie small businessu i konsumentów przynosi dochody głównie wtedy, gdy bank udziela kredytów. Pod tym względem Starling Bank miał trochę szczęścia.

W ostatnich 12 miesiącach Starling Bank udzielił 1,5 mld funtów kredytów – to 15 razy więcej niż rok wcześniej. Skąd ta zmiana? Głównie za sprawą kredytów udzielanych z wsparciem rządowym przeznaczonych dla biznesu BBLS i CBILS. To brytyjskie odpowiedniki polskiej tarczy finansowej w największym skrócie polegające na udzielaniu ultra tanich kredytów gwarantowanych przez rząd. Wygląda na to, że uruchomienie tych programów spadło Starling Bank z nieba, bo stanowią one 93% portfela kredytowego banku.

Portfel detaliczny, czyli kredyty konsumenckie w Starling Banku to 86 mln funtów – jak na bank nie jest to powalająca kwota. Kredyty dla konsumentów to jeden z głównych kierunków rozwoju bankowych fintechów, ale to co wygląda na prosty schemat, który można przedstawić na kilku slajdach, w rzeczywistości jest bardzo wymagającą działalnością, w szczególności w zakresie analityki ryzyka, fraudów, marketingu i pozyskania kapitału. Słowem, digital lending – to nie myjnia samochodowa. To trudny biznes, szczególnie w czasach kryzysu, a już na pewno ekstremalnie trudny gdy mowa o kredytach dla przedsiębiorców.

Lep na inwestorów?

W momencie gdy skończą się programy wsparcia biznesu, bank będzie musiał w jakiś sposób przekonać klientów, by ci z nim pozostali. Ogłoszenie, że Starling osiągnął zysk zapewne będzie lepem na inwestorów, którzy coraz mniej chętnie patrzą na challengery skupione głównie na przepalaniu pieniędzy na pozyskiwanie nowych użytkowników, co jak na razie nie przekłada się na wzrost dochodów. Starling Bank jak dotąd pozyskał od inwestorów ponad 300 mln funtów – na początku listopada pojawiła się informacja, że bank szykuje się do kolejnej rundy, w której planuje pozyskać dodatkowe 200 mln funtów.

Pandemia koronawirusa pokazała, że digital jest jak powietrze – banki już nigdy nie będą mogły działać po staremu, tak samo jak większość ludzi prawdopodobnie nigdy nie porzuci smartfonów. Chyba, że pojawi się coś… lepszego.

Ostatnie podcasty

Ostatnie podcasty