Wonga poinformowała klientów, że od 14 listopada zmianie ulega dotychczasowy Program Korzyści i powiązanie z nim benefity. Ceny nowych pożyczek nie będą już zależne od osiągniętego poziomu w Programie Korzyści, ale tylko od oceny zdolności kredytowej i terminowego regulowania zobowiązań.

Czytaj także: Grupa Wonga stawia na Polskę?

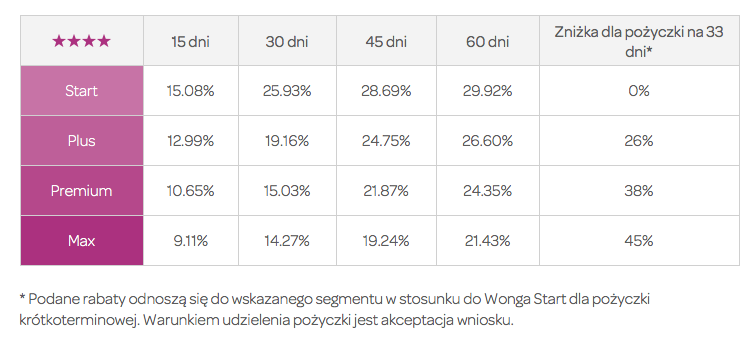

Program Korzyści umożliwia (jeszcze) obniżenie ceny pożyczki w zależności od osiągniętego przez klienta poziomu, którego jednym ze składników było rozwiązywanie testów w ramach kursów edukacyjnych lub ukończenia ścieżek edukacji finansowej znajdujących się na platformie Kapitalni.org. Klienci kategoryzowani byli w ramach 4 segmentów. Klient z najwyższym statusem mógł mieć obniżoną cenę 33-dniowejpożyczki nawet do 45%.

W ramach zmiany zasad Wonga proponuje zwrot w wysokości 10 zł za ukończenie 10 kursów (albo ścieżki edukacyjnej).

Źródło: Screen ze strony Programu Korzyści Wonga

Poprosiliśmy przedstawiciela Wonga o komentarz, który zostanie dodany do tekstów w chwili jego otrzymania.

Czytaj także: Wonga zaprasza Polaków do testu osobowości finansowej

Wonga w Polsce stara się krzewić ideę edukacji finansowej. Jako jedna z nielicznych firm z obszaru finansów serio potraktowała to hasło i w zamian za zaangażowanie klientów w rozwiązywanie testów i kursów (coś tam w głowie zawsze zostanie) proponowała rzeczywiste korzyści w postaci niższych cen na swoje produkty. Sama platforma Kapitalni.org jest prawdopodobnie najlepszym portalem o edukacji finansowej w Polsce.

Edukacja finansowa i prawna

W Polsce dużo się mówi o edukacji finansowej, szczególnie na konferencjach ekonomicznych. Jest to hasło wytrych – jak już nie ma o czym rozmawiać to zawsze można dodać coś na ten temat. Zarówno finansiści, jak i przedstawiciele administracji publicznej, trzeciego sektora i polityków od lat narzekają na niską świadomość finansową Polaków, którzy nie czytają umów, nie potrafią planować budżetu domowego, nie znają pojęcia ryzyka i łatwo padają ofiarami ewidentnych oszustw.

Niemniej, na pytanie czy warto wprowadzić finanse osobiste (podstawowa edukacja finansowa i prawna) jako przedmiot szkolny, ewentualnie zmodyfikować inne przedmioty w programie nauczania, tak by uczeń po skończeniu szkoły miał chociaż minimalną świadomość o tym, że oszczędzanie jest korzystne, jak rozliczyć PIT-a i jaka jest różnica pomiędzy umową o dzieło i umową o pracę, większość zwykle jest przeciwna albo sprawa kończy się tylko na deklaracjach.

Ostatecznie okazuje się, że dużo więcej czasu poświęca się na liczenie drugiej pochodnej niż na wyjaśnienie uczniowi jakie są składniki wynagrodzenia w umowie o pracę i jak oblicza się kwotę netto znając tylko wartość brutto. W ten oto sposób wychowuje się społeczeństwo, które potrafi powiedzieć, w którym roku Solon przeprowadził reformę Aten, ale nie ma zielonego pojęcia jakie przysługują mu prawa, jako konsumentowi produktów finansowych.

/WS

Ostatnie podcasty

Ostatnie podcasty