W 2017 roku banki wydały więcej na wynagrodzenia i zapłaciły więcej podatku. Zmniejszyła się też liczba banków prowadzących działalność operacyjną. Na koniec 2017 roku było ich 616, czyli o 5 mniej niż w roku poprzednim – wynika to z połączenia się kilku banków spółdzielczych. Zmniejszyła się też liczba banków z przewagą kapitału zagranicznego – do 49, czyli o 2 mniej. To oczywiście wynik repolonizacji Pekao S.A. i przejęcia Banku BPH przez Alior Bank.

Jak prezentują się zyski i koszty banków w 2017 roku?

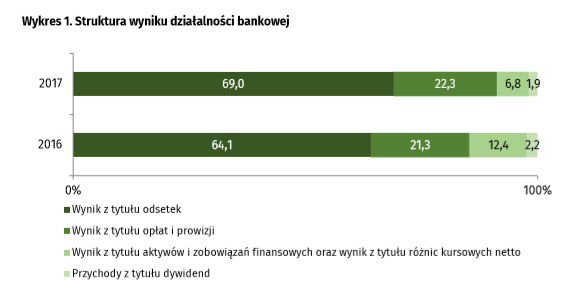

Wynik działalności bankowej wyniósł 61,6 mld zł, tj. o 4,2% więcej niż w 2016 r. Wynik z tytułu odsetek wzrósł o 12,1% do poziomu 42,5 mld zł, a wynik z tytułu opłat i prowizji zwiększył się o 9,2% do 13,7 mld zł. Łączny wynik z tytułu aktywów i zobowiązań finansowych przeznaczonych do obrotu oraz z tytułu różnic kursowych netto zmniejszył się o 20,2%, osiągając wartość 3,3 mld zł, a przychody banków z tytułu dywidend były niższe o 10,7% i wyniosły 1,2 mld zł.

Koszty działania banków wzrosły o 4,2% do 32,9 mld zł. Koszty pracownicze stanowiły 50,4% tych kosztów, czyli 16,6 mld zł (wzrost o 5,7%). Koszty ogólnego zarządu zwiększyły się o 2,8% do 16,3 mld zł, głównie z powodu kosztów z tytułu podatku od niektórych instytucji finansowych oraz kosztów informatycznych.

Wynik finansowy netto w 2017 r. wyniósł 13,6 mld zł, na co składały się zyski netto 598 banków w kwocie 14,5 mld zł oraz straty netto 18 banków (12 komercyjnych, w tym 8 oddziałów instytucji kredytowych oraz 6 banków spółdzielczych) o wartości 0,8 mld zł.

Suma bilansowa sektora bankowego w dniu 31 grudnia 2017 r. wyniosła 1 777,0 mld zł i była o 4,1% wyższa niż rok wcześniej. Największą pozycją aktywów były kredyty i inne należności, ich wartość wyniosła 1 236,7 mld zł (wzrost o 3,6%) i stanowiły one 69,6% aktywów. Po stronie pasywów dominującą pozycją były zobowiązania finansowe wyceniane według zamortyzowanego kosztu. Osiągnęły one wartość 1 504,9 mld zł (o 3,4% więcej niż rok wcześniej), co stanowiło 84,7% pasywów. Kapitały własne zwiększyły się o 11,2% do 204,3 mld zł, a ich udział w pasywach wyniósł 11,5%.

Wartość kredytów i depozytów w bankach działających w Polsce

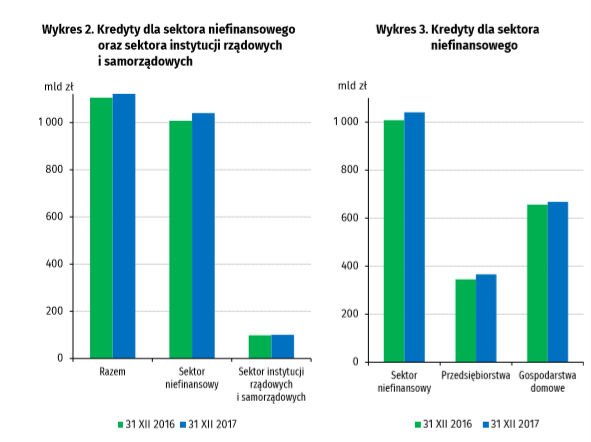

Wartość kredytów udzielonych przez banki sektorowi niefinansowemu oraz sektorowi instytucji rządowych i samorządowych wg stanu w dniu 31 grudnia 2017 r. wyniosła 1 140,4 mld zł, co oznaczało ich wzrost o 3,1% w porównaniu do stanu o rok wcześniej. Kredyty udzielone sektorowi niefinansowemu stanowiły 91,2% tej kwoty i wyniosły 1 040,3 mld zł (wzrost o 3,2%), w tym kredyty dla przedsiębiorstw – 365,8 mld zł (wzrost o 6,1%) i dla gospodarstw domowych – 667,5 mld zł (więcej o 1,7%).

Kredyty dla przedsiębiorstw zostały w większości (56,5%) zaciągnięte przez MŚP. Kredyty udzielone na nieruchomości mieszkaniowe (390,9 mld zł, w tym 107,1 mld zł w CHF) oraz kredyty konsumpcyjne osób prywatnych (147,0 mld zł) stanowiły łącznie 80,6% kredytów gospodarstw domowych.

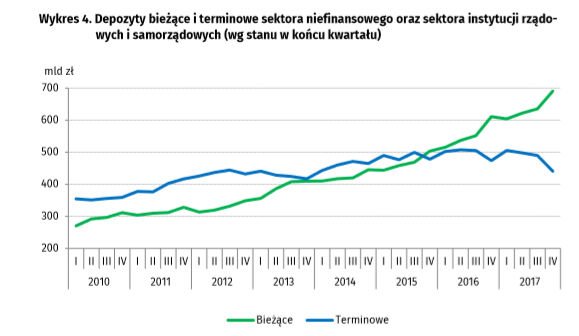

Depozyty sektora niefinansowego oraz sektora instytucji rządowych i samorządowych w dniu 31 grudnia 2017 r. osiągnęły łączną wartość 1 131,5 mld zł (wzrost o 4,3%), z tego depozyty sektora niefinansowego wyniosły 1 062,5 mld zł (więcej o 4,0%), a depozyty sektora instytucji rządowych i samorządowych 69,0 mld zł (wzrost o 8,6%). W porównaniu do stanu sprzed roku odnotowano wzrost łącznej wartości depozytów bieżących o 13,1% i spadek depozytów terminowych o 7,0%.

Wartość depozytów bieżących i depozytów terminowych sektora niefinansowego zmieniła się w podobnym zakresie. Wartość depozytów bieżących sektora instytucji rządowych i samorządowych wzrosła o 13,3%, a depozytów terminowych tego sektora zmniejszyła się o 1,1%. Udział depozytów terminowych w łącznej kwocie depozytów sektora niefinansowego oraz sektora instytucji rządowych i samorządowych zmniejszył się w skali roku o 4,7 p. proc. (do 38,9%). W sektorze niefinansowym udział depozytów terminowych obniżył się o 4,8 p. proc. (do 39,6%), a w sektorze instytucji rządowych i samorządowych o 2,9 p. proc. (do 29,6%).

Pełny raport GUS na temat wyników finansowych banków w roku 2017 można pobrać tutaj.

GUS/RT

Ostatnie podcasty

Ostatnie podcasty