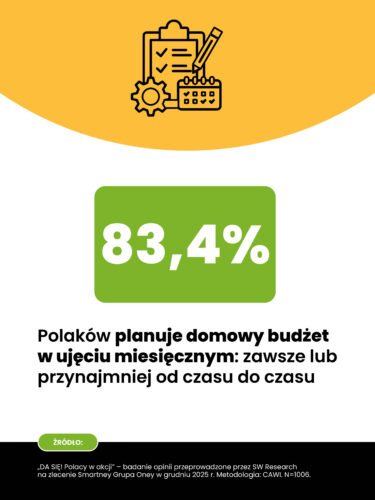

Planowanie finansów najczęściej odbywa się w krótszej perspektywie. Aż 83,4% Polaków deklaruje, że planuje domowy budżet w ujęciu miesięcznym: zawsze lub przynajmniej od czasu do czasu. Roczny plan finansowy Polacy robią nieco rzadziej (72,4% odpowiedziało, że na początku roku stara się zrobić taki plan zawsze lub czasami). A 27,6% nie robi tego nigdy.

Codzienne wydatki pozostają jednym z głównych czynników ograniczających długofalowe planowanie. Aż 32,0% badanych przyznaje, że koszty bieżącego życia (m.in. żywność i rachunki) pochłaniają im 40–59% miesięcznego budżetu, a kolejne 16,5% respondentów wskazuje, że aż 60–79% dochodów. W takiej strukturze finansów przestrzeń na systematyczne oszczędzanie, inwestowanie czy realizację dodatkowych celów bywa często ograniczona, mimo deklarowanej chęci poprawy sytuacji finansowej.

Rozwaga wygrywa z entuzjazmem

Choć większość Polaków odkłada środki na przyszłość, robi to ostrożnie. Aż 48,7% respondentów przeznacza na oszczędności lub inwestycje jedynie 1–19% budżetu, a 34,8% – 20–39%. Większe poziomy oszczędzania należą do rzadkości – jedynie 5,1% badanych deklaruje, że odkłada ponad 40% swoich dochodów. Brak chęci jakiegokolwiek oszczędzania wykazuje blisko 10% ankietowanych. Umiarkowany charakter mają wydatki na rozwój osobisty i pasje, które najczęściej mieszczą się w przedziale do 20% budżetu.

Ostrożność można też zauważyć w podejmowaniu decyzji finansowych. Aż 80,2% Polaków przyznaje, że nie czuje się w 100% kompetentnych w obszarze finansów osobistych, a tylko 19,8% deklaruje, że porusza się w tym świecie pewnie. Mimo to decyzje finansowe najczęściej podejmowane są samodzielnie lub w gronie najbliższych: 47,1% respondentów konsultuje je z małżonkiem lub partnerem, a 27,2% nie konsultuje ich z nikim. Z profesjonalnego wsparcia doradców finansowych, podatkowych lub księgowych korzysta 8,0% badanych.

Które obszary najchętniej porządkujemy z nowym rokiem?

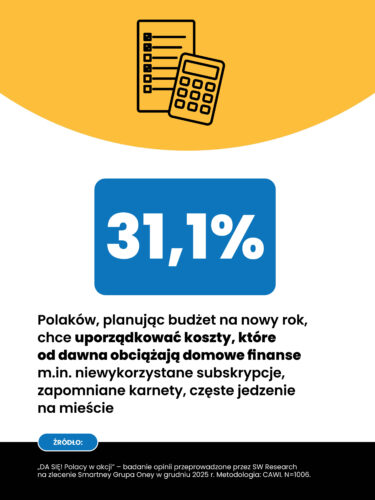

Choć nowy rok często traktowany jest jako symboliczne „nowe otwarcie”, trzeba przyznać, że impulsem do porządkowania finansów może być każdy moment. Z deklaracji badanych wynika, że najpilniejszą potrzebą jest uporządkowanie wydatków w skali roku: 33,1% respondentów chciałoby z góry określić cele wydatkowe na kolejne miesiące. Niewiele mniej osób (31,1%) wskazuje na konieczność eliminowania zbędnych kosztów, takich jak niewykorzystane subskrypcje, karnety, zajęcia dodatkowe czy częste jedzenie poza domem.

Co trzeci badany deklaruje chęć znalezienia dodatkowego źródła dochodu (31,4%) oraz wdrożenia konkretnego planu oszczędzania (28,8%). Rzadziej, choć wciąż istotnie, pojawiają się potrzeby związane z nauką mądrego inwestowania nadwyżek finansowych (18,9%), spłatą zadłużenia i uwolnieniem się od wierzycieli (13,2%) czy systematycznym odkładaniem na emeryturę (11,5%). Stosunkowo niewielka, ale zauważalna grupa respondentów (7,6%) rozważa także konsolidację kredytów, czyli zamianę kilku rozproszonych zobowiązań w jedno nowe, dzięki czemu zamiast wielu płatności spłacają tylko jedną, często niższą, miesięczną ratę.

– Kiedy robimy domowe porządki, korzystamy z dobrych narzędzi, bo dzięki nim wszystko idzie szybciej i skuteczniej. Z finansami jest identycznie. Jeśli chcemy uporządkować budżet, warto sięgać po rozwiązania, które upraszczają codzienność. Konsolidacja jest jednym z nich: jedna rata zamiast kilku, mniej chaosu, więcej kontroli i spokoju. To narzędzie, które daje sprawczość: można spokojnie zaplanować wydatki, realnie obniżyć miesięczne obciążenie i odetchnąć – podsumowuje Tomasz Kacprzak, Chief Commercial Officer w Smartney Grupa Oney.

Pełny raport dostępny jest tutaj.

/materiał partnera

Ostatnie podcasty

Ostatnie podcasty