Jak wynika z badań przeprowadzonych na zlecenie BIG InfoMonitor, osoby między 18 a 24 rokiem życia to najliczniejsza grupa wiekowa, która wskazała, że w pełni zrealizowała w ubiegłym roku swoje plany finansowe (29 proc. vs 24 proc. dla pozostałych grup wiekowych). W obecnym, młodzi Polacy najliczniej wskazują też (18 proc.), że planują wydać więcej na edukację i rozwój zawodowy, tj. kursy, szkolenia czy książki, podczas gdy średnia pozostałych pokoleń w tym obszarze wynosi 7 proc. Co ciekawe wydatki na rozwój są dla nich istotniejsze niż wydatki na przyjemności, np. wyjścia „na miasto”, rozrywkę czy zakupy – 8 proc.

Finansowy portret młodych Polaków

Wśród młodych jest również najwyższy odsetek osób, które uważają, że ich sytuacja finansowa się poprawi – 17 proc. (średnia dla pozostałych grup wiekowych wynosi 5 proc.). Optymistycznie patrzą więc w przyszłość. Aby poprawić swoją sytuację materialną planują przede wszystkim oszczędzać (44 proc. vs średnia dla pozostałych grup wiekowych 31 proc.), tj. regularnie odkładać środki na fundusz awaryjny i cele długoterminowe, by poczuć się bezpieczniej finansowo. Na drugim miejscu stawiają ograniczanie zbędnych i impulsywnych zakupów (37 proc. vs średnia dla pozostałych grup wiekowych 45 proc.) oraz ich optymalizację, czyli szukanie promocji i innych atrakcyjnych ofert zakupowych (28 proc. vs średnia 40 proc. dla pozostałych grup wiekowych).

Wreszcie będą zwiększać swoją wiedzę finansową, tj. zamierzają zainwestować czas w naukę np. o zarządzaniu długiem oraz efektywnym planowaniu finansowym ( 17 proc. vs średnia 10 proc. dla pozostałych grup wiekowych).

Młodzi Polacy stanowią najliczniejszą reprezentację osób mówiących, że chcą zwiększać swoje wpływy. 36 proc. z nich będzie szukać dodatkowych źródeł dochodu, 28 proc. chce zmienić pracę, a 19 proc. planuje zrealizować ten cel poprzez udział w dodatkowych projektach w miejscu pracy. 27 proc. chce budować swoją poduszkę finansową dzięki sprzedaży zbędnych rzeczy. Jest też grupa osób, która nie planuje robić nic w tym kierunku – 19 proc. i jest to jednocześnie najniższy odsetek w porównaniu ze starszymi grupami respondentów.

Młodzi ale coraz bardziej solidni finansowo

Jak wynika z badania przeprowadzonego na potrzeby BIG InfoMonitor, młodzi Polacy mają również plany związane ze spłatą zaległych zobowiązań, czyli tych wobec banków i instytucji pożyczkowych, ale i codziennych zaległych rachunków domowych, czy wobec znajomych i rodziny. Co siódma młoda osoba wskazuje, że zamierza spłacić w tym roku wszystkie swoje zobowiązania i tyle samo podkreśla, że chce uregulować choć część przeterminowanych długów. 65 proc. deklaruje, że nie posiada żadnych zaległych zobowiązań. Efekty już widać, bo maleje zaległe zadłużenie osób z najmłodszego pokolenia.

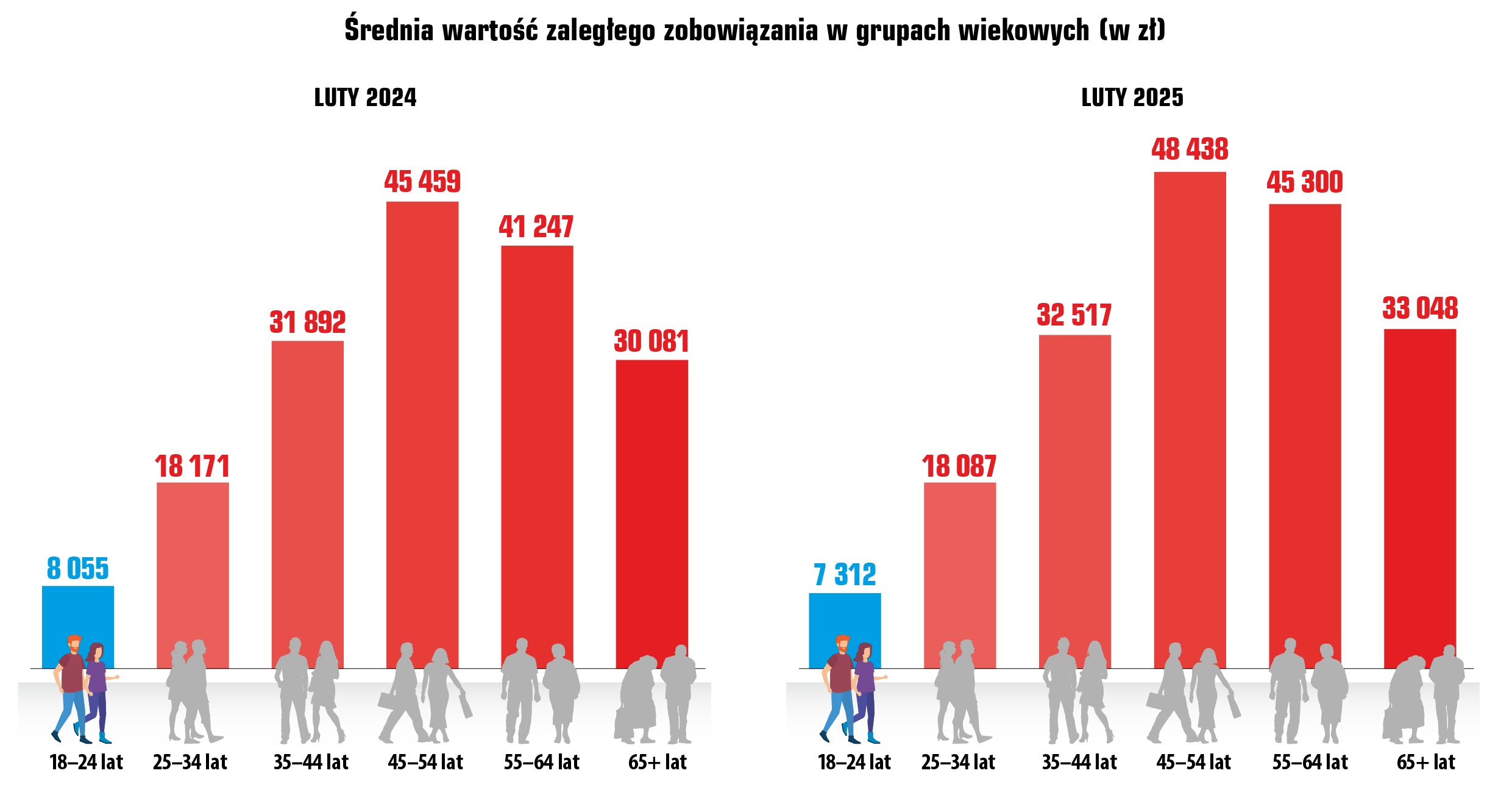

Dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowej BIK pokazują coraz lepszą sytuację osób między 18 a 24 rokiem życia jeśli chodzi o poziom posiadanych przez nich zaległych zobowiązań. Na koniec lutego bieżącego roku łączne zaległości tej grupy wiekowej wyniosły około 873 mln zł, co oznacza spadek w porównaniu z lutym ubiegłego roku o 172 mln zł. W tym samym czasie ubyło też niesolidnych młodych dłużników o 10 351 osób i jest ich obecnie 119 379. Średnio na młodą osobę przypada 7312 zł niespłacanych zobowiązań kredytowych i pozakredytowych, co oznacza mniej przeciętnej zaległości o 743 zł.

Udział młodych niesolidnych dłużników w populacji swojej grupy wiekowej jest najniższy na tle pozostałych starszych wiekiem i wynosi 4,5 proc., podobnie jak udział w łącznej kwocie zaległości wszystkich Polaków, który w tym przypadku wynosi tylko 1 proc. Młodzi częściej nie płacą zobowiązań pozakredytowych, do których zaliczyć można zaległe rachunki za telefon i internet, niepłacone czynsze, koszty sądowe, kary za jazdę bez biletu oraz alimenty – młodzi niesolidni dłużnicy pozakredytowi wpisani do bazy BIG InfoMonitor mają 78 proc. udział w łącznej grupie osób posiadających zaległe zobowiązania w tym przedziale wiekowym.

Ostatnie podcasty

Ostatnie podcasty