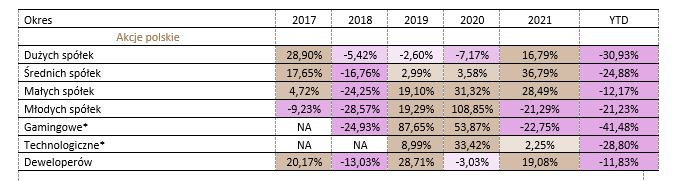

I choć firmy gamingowe (szczególnie te na wcześniejszych etapach rozwoju) nie wypłacają dywidend to w przypadku spółki CD Projekt (CDR) jej akcjonariusze mogli pochwalić się zastrzykiem gotówki w wysokości 8,1 zł (skumulowana wartość dywidend od 2016 roku) natomiast w przypadku Ten Square Games (TEN) było to 27,56 zł od 2018 roku. Czy poniższy wykres indeksu WIG Games „przeczy” danym w zakresie rozwoju sektora e-sportu, rynku gier czy rozrywki podawanym przez Newzoo czy choćby PWC gdzie rynek ten powinien rosnąć odpowiednio o 4,7% oraz 5,1% średniorocznie do 2025 roku?

Wykres 1. Indeks WIG GAMES. Historyczne dane

Sam rozwój rynku na którym działają spółki zajmujące się produkcją gier to nie gwarancja pozytywnych stóp zwrotu. Jest to oczywiście informacja pozytywna ale sama w sobie nie gwarantuje „ponadprzeciętności”. Stopy zwrotu z rodzimych spółek gamingowych zostały też zainfekowane geopolityką.

I o ile sytuacja od rozpoczęcia się konfliktu zbrojnego na Ukrainie nie jest dla całego naszego rynku przychylna to indeks spółek gamingowych zachowywał się w 2022 (ang. YTD tj. od początku roku do chwili obecnej) najgorzej względem innych segmentów. Od razu widać zjawisko powracania do średniej (ang. mean reversion) gdzie gaming w 2019 i 2020 był „na fali” natomiast w następnych okresach wylądował na dole tabeli. Czy to zwiastuje odwrócenie tendencji negatywnej z ostatnich miesięcy tj. odwrócenie się negatywnej tendencji?

Tabela 1. Stopy zwrotu z wybranych segmentów

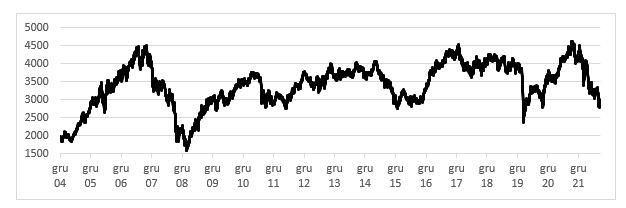

Sektor gamingowy w przyszłych okresach może rosnąć zarówno „odbiciem” rynkowym (notowania GPW są blisko minimów swoich historycznych poziomów gdzie prawdopodobne jest odbicie, patrz wykres 2) ale również większą siłą relatywną względem ogólnego rynku GPW. I tutaj kończąc quasi analizę top-down skupmy się na ewentualnej sile relatywnej spółek budujących indeks próbując oszacować czy parametr beta tych spółek w przyszłości ma szansę na wartość większą od jedności (tj. większy niż wzrost rynkowy)?

Wykres 2. Indeks WIG 20 Total Return. Historyczne dane.

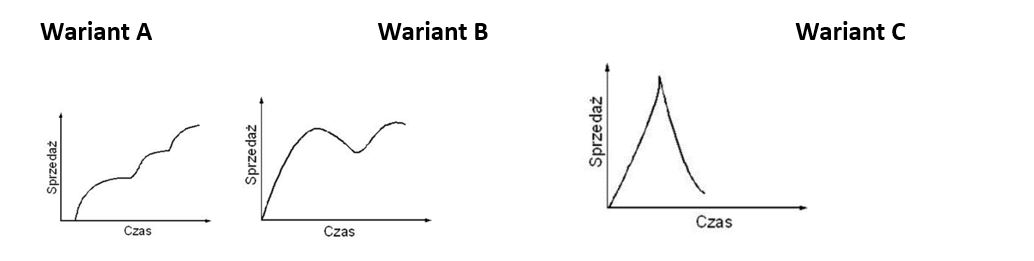

Stawiając diagnozę to głównym problemem CDR, TEN oraz CI Games (CIG) jest kolokwialne wystrzelanie się z amunicji. Oczywiście ma to odzwierciedlenie poprzez relatywnie słabą dywersyfikacją produktów kreowanych przez te spółki oraz brakiem płynnej zastępowalności produktów. Spółki zamiast generować przychody zaprezentowane w wariancie A (zagregowane z kilku swoich produkcji) mają w chwili obecnej szansę bliższą wariantowi B lub C.

Realizacja wariantu B pozwoliłaby na odbicie cen akcji przynajmniej na poziomie średniej rynkowej. Jeśli zaś spółki źle wykonają swoje produkcje to bardziej prawdopodobny będzie wariant C. Wtedy też ceny akcji takich spółek powinny underperformować. W przypadku Huuuge czy 11BIT studios mamy do czynienia z przychodami niej zmiennymi w porównaniu do wspomnianej wyżej trójki nie mniej jednak cykle życia produktów również w ich przypadku „obowiązują”.

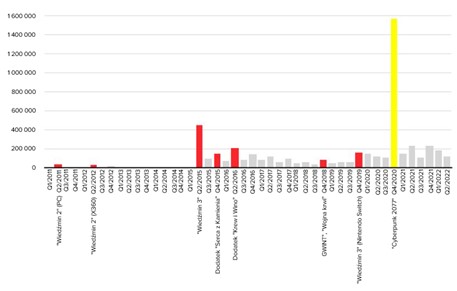

Wykres 3. Kwartały premierowe CD Projekt

Jak cykl życia produktu wygląda w praktyce? Możemy to zobaczyć na przykładzie CDR. Każdy produkt CDR cechowała bardzo agresywna wersja cyklu życia produktu przypominająca szybkie przesycenie rynku ang. „Rapid Penetration”. Kwartalny pik sprzedażowy najczęściej kończył generowanie przychodów dla producenta i pomimo zabiegów próbujących przedłużyć cykl życia produktu to konsekwencją takiego splotu wydarzeń jest brak wspomnianej już „amunicji” w następnych kwartałach. Ma to bezpośrednie przełożenie stopy zwrotu z akcji.

Patrząc na dokonania CDR, TEN i CIG bardziej prawdopodobny jest wariant B. Spółki pracują nad nowymi produkcjami celem uzupełnienia pustki w swojej ofercie. Nie wiadomo jednak jak długi będzie „dołek” pomiędzy wierzchołkami przychodowymi pomiędzy premierami gier. W przypadku Huuuge oraz 11BIT spółki mają szansę nawet na realizację wariantu A ale z mniejszym nachyleniem krzywej przychodowej wskazującej dynamikę wzrostu przychodów. Pamiętajmy jednak, że stworzenie gry to proces długi i kręty a zarówno czas produkcji oraz jakość produkcji bezpośrednio wykreśla krzywe przychodów.

Ostatnie podcasty

Ostatnie podcasty