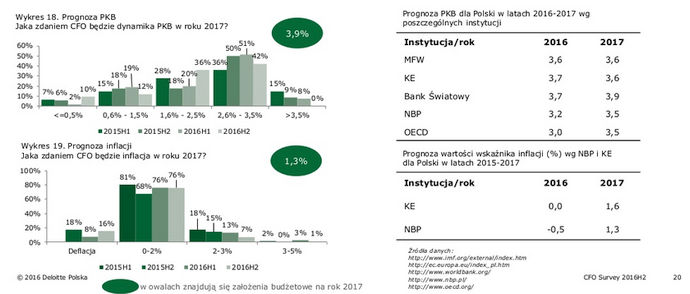

Badanie objęło również kwestie wzrostu polskiego PKB, a respondenci szacują iż wzrost Produktu Krajowego Brutto w przyszłym roku nie przekroczy 2,5%.

– Liczba firm, które wierzą, że ich perspektywy ekonomiczne w roku 2017 będą lepsze niż w roku 2016 jest większa niż tych, którzy myślą odwrotnie. Historycznie spadek optymizmu był prognostykiem obniżenia dynamiki wzrostu PKB, co widać w niższych prognozach wzrostu PKB. – mówi Krzysztof Pniewski, Partner w Dziale Konsultingu Deloitte.

Poprzednie edycje badania pokazały, że dyrektorzy finansowi wiarygodnie przewidują rozwój polskiej gospodarki. Ich wcześniejsze prognozy wzrostu PKB dla Polski na rok 2013, 2014 i 2015 sprawdziły się. W roku bieżącym CFO wskazują na około 3,4% wzrostu.

Czytaj także: Raport KNF- stabilna sytuacja, lecz obawy w związku Brexitem

Kontynuacja stabilnego wzrostu

Najwyższy poziom optymizmu netto w Europie i Polsce wykazują sektory publiczny, ochrony zdrowia i produkcyjny. Z kolei najniższy poziom notują branże telekomunikacji i mediów, usług finansowych i dóbr konsumpcyjnych.

Zdaniem dyrektorów finansowych w roku 2017 Polska będzie kontynuowała stabilny, lecz wolniejszy wzrost. Aż 58 proc. CFO przewiduje, że nie będzie on większy niż 2,5 proc. To znacznie mniej niż 3,9 proc. wzrostu, który zawarto w założeniach budżetu państwa. 42 proc. respondentów wskazuje na wzrost w przedziale 2,6 – 3,5 proc. Wyniki te pokazują, choć niejednoznacznie, że z perspektywy polskich przedsiębiorstw można oczekiwać wzrostu PKB poniżej 3 proc.

Źródło:

CFO Survey

Aż 76 proc. CFO w 2017 roku oczekuje inflacji poniżej 2 proc., a tylko 16 proc. spodziewa się deflacji. Dyrektorzy nie zakładają więc powstania impulsu inflacyjnego, który mógłby być efektem programu 500+ lub wdrożenia innych obietnic nowego rządu. Dyrektorzy finansowi (prawie 73 proc.) przewidują również stabilny nieco słabszy kurs walutowy (4,1-4,4 PLN/ EUR) i spadek bezrobocia (48 proc.). W Polsce i w Europie jedynie w branży energetyki i górnictwa oraz sektorze finansowym spodziewane jest zmniejszenie zatrudnienia.

Czytaj także: Odważne deklaracje Litwinów. Zapraszają do siebie brytyjskie startupy

Spora niepewność…

Źródło:

CFO Survey.

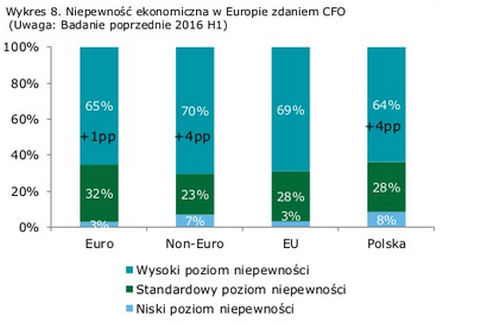

Poziom niepewności ekonomicznej w Polsce w roku 2016 zwiększył się, wracając do poziomu z lat 2012-2013. Aż 64 proc. dyrektorów finansowych uważa, że mamy do czynienia z wysokim poziomem niepewności. Zaledwie według 28 proc. jest on standardowy. Najniższy poziom niepewności notują sektory administracji publicznej i budownictwa. Za to szczególnie wysoki poziom odnotowywany jest w sektorach usług biznesowych, energetyki i dóbr konsumpcyjnych.

Źródło:

CFO Survey

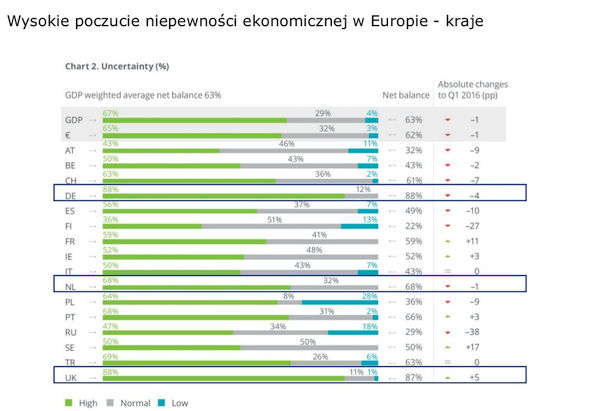

Również CFO z Europy Zachodniej odczuwają wysoki poziom niepewności – tam zdecydowana większość (67 proc.) CFO uważa, że obecnie niepewność jest większa niż przeciętnie. Najwyższy odsetek widoczny jest w Niemczech i Wielkiej Brytanii, gdzie aż 88 proc. dyrektorów uważa obecny poziom niepewności za wysoki. Z kolei w Finlandii taką opinię wyraża jedynie 36 proc. CFO.

-W Polsce przyczyny tej niepewności są inne niż w pozostałych krajach unijnych. Polscy CFO obawiają się braku wykwalifikowanych pracowników, na które wskazuje 34 proc. ankietowanych i wzrostu kosztów operacyjnych, które wymieniło 31 proc. badanych. Przedsiębiorcy podnoszą również wysokie ryzyko zmiennego prawa gospodarczego i podatkowego, które dla 30 proc. stanowi większe zagrożenie niż ryzyka rynkowe spadku popytu czy presja cenowa – wymienia Krzysztof Pniewski.

Jednocześnie mimo utrzymującego się wysokiego poziomu niepewności ekonomicznej badanie Deloitte pokazało, że w Polsce skłonność do podejmowania dodatkowego ryzyka i inwestycji nieznacznie zaczęło rosnąć. W ciągu pół roku wzrosła ona z 22 do 28 proc.

Czytaj także: Migracja z Wysp Brytyjskich

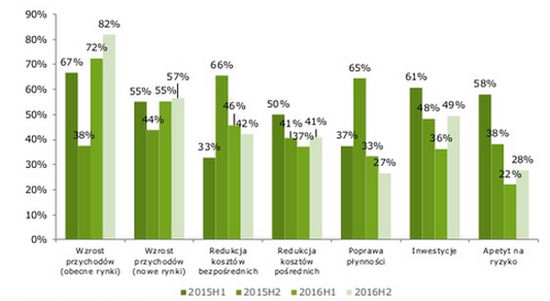

Wzrost przychodów wciąż priorytetem

Rośnie liczba przedsiębiorstw, które planują wzrost przychodów w 2017 roku (83 proc. w porównaniu do 76 proc. w poprzedniej edycji badania). Prawie połowa firm w kraju uważa, że poprawią się również jej wyniki rentowności operacyjnej (48 proc.).

Jest to poziom identyczny jak pół roku temu, co wskazuje, że istnieje spora część przedsiębiorstw, które systematycznie zwiększają swoją rentowność. Do poziomu 50 proc. z 57 proc. pół roku temu zmalał odsetek ankietowanych, którzy w roku 2017 planują wzrost inwestycji.

Źródło:

CFO Survey

Podobnie jak pół roku temu najważniejszym priorytetem dla polskich CFO jest wzrost przychodów. Wskazało na niego 82 proc. ankietowanych, o 10 pp. więcej niż w poprzedniej edycji badania. Ponad połowa badanych (57 proc.) poszukuje również nowych rynków zbytu.

Polska jest jedynym krajem w Europie, w którym tak istotnie dominują strategie ekspansywne przedsiębiorstw. W większości krajów Europy dominują strategie defensywne, skupione na redukcji kosztów, poprawie przepływów operacyjnych itp.

Czytaj także: Nowy Londyn nad Wisłą?

Źródła finansowania bez zmian

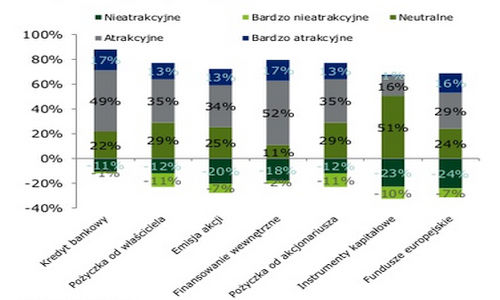

Kredyt bankowy jest nadal zdecydowanie najatrakcyjniejszym źródłem finansowania. Łącznie 66 proc. badanych oceniło tę formę jako atrakcyjną (w tym 17 proc. jako bardzo atrakcyjną).

Źródło:

CFO Survey

–Jednocześnie systematycznie spada ocena dostępności kredytów, która w ciągu ostatniego roku wróciła do poziomów z roku 2014. Rok temu jako łatwo dostępne kredyty oceniało 62 proc. CFO, obecnie jest to jedynie 33 proc. Jest to związane z szeregiem zmian dotyczących sektora bankowego takich, jak wprowadzony podatek bankowy, przewalutowanie kredytów frankowych oraz upadłości banków spółdzielczych. Te zdarzenia mogą mieć wpływ na zacieśnienie polityki kredytowej banków– wyjaśnia Krzysztof Pniewski.

W opinii CFO finansowanie kapitałem nadal nie stanowi atrakcyjnego źródła finansowania i jest stosowane dosyć rzadko. Na tle ryzyk wynikających z utrudnionego dostępu do finansowania kredytem nieznacznie rośnie atrakcyjność emisji kapitału.

Aż 53 proc. badanych dyrektorów finansowych prognozuje wzrost liczby transakcji M&A w Polsce. Charakter prognozy pozostaje stabilny od dłuższego czasu i oznacza, że rynek fuzji i przejęć będzie się rozwijał powoli.

Czytaj także: Hongkong i Singapur poczuły krew Londynu

To jak w końcu z tym Brexitem?

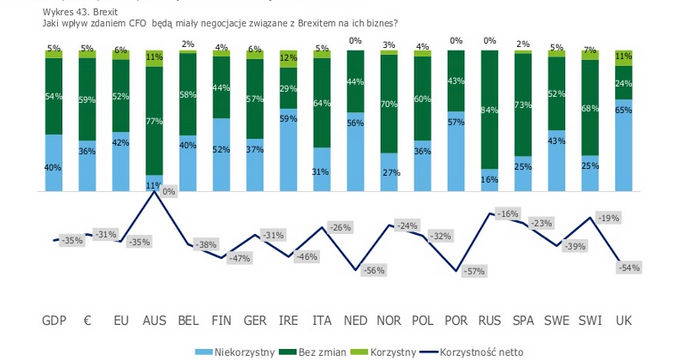

Ponad połowa przedsiębiorców (53 proc.) nie widzi wpływu Brexitu na polskie przedsiębiorstwa i gospodarkę. Jednak aż ponad jedna trzecia (36 proc.) uważa, że będzie on miał negatywny wpływ na ich działalność. Są to prawdopodobnie eksporterzy, których działalność jest powiązana z Wielką Brytanią.

Średnia dla wszystkich badanych krajów wynosi odpowiednio 50 i 37 proc. Największe obawy o negatywne skutki Brexitu mają CFO z Wielkiej Brytanii (65 proc.), Portugalii (52 proc.) oraz z Irlandii i Holandii (48 proc.).

Źródło:

CFO Survey

Zdaniem wielu rodzimych CFO Brexit wprowadzi bariery taryfowe i pozataryfowe, które zwiększą koszty obrotu gospodarczego, wydłużą czasy dostaw i wpłyną na zmniejszenie konkurencyjności towarów z Polski. Z kolei 23 proc. CFO uważa, że Brexit wprowadzi również utrudnienia wynikające z innych wymogów obrotu handlowego. Zaledwie 17 proc. CFO jest zdania, że Brexit wprowadzi istotne ograniczenia w zakresie mobilności pracowników.

Eksperci zwracali uwagę, że wyniki badania mogłyby być inne, gdyby zostało ono przeprowadzone już po wyborach w USA. Jak powszechnie wiadomo ciągłe zmiany są gorsze niż stabilna, nieciekawa sytuacja. Rynki potrafią przywyknąć do niekorzystnych regulacji, jednak radykalne zmiany powodują duże perturbacje.

Stąd też takie wyniki i reakcje na Brexit, które mogłoby być jeszcze ciekawsze, gdyby CFO spodziewali się elekcji Donalda Trumpa. Nie wiadomo ile ze swoich postulatów spełni prezydent – elekt, ale w wielu krajach niepokój jest naprawdę silny.

Dla przykładu w Korei Południowej zapanowała panika ze względu na zapowiadane zawieszenie współpracy USA z krajami azjatyckimi. Jak CFO zareagowali na wybór kandydata Republikanów? Przekonamy się dopiero w kolejnym „CFO Survey” organizowanym przez Deloitte.

/RT

Ostatnie podcasty

Ostatnie podcasty