Jak wskazują autorzy opublikowanego pod koniec stycznia raportu „Negatywne szoki gospodarcze – stress testy polskiej gospodarki w roku 2017” – DNB Bank Polska i firma Deloitte – kondycja polskiego handlu jest relatywnie dobra. O ile jednak dynamika przychodów firm handlu detalicznego od dwóch lat rośnie, to w przypadku podmiotów handlu hurtowego, wykazuje ona w tym samym okresie tendencje stagnacyjne.

Czytaj także: Tylko co trzeci Polak korzysta z e-administracji

Stress–testy branży handlowej

Autorzy raportu zwracają uwagę na potencjalne szoki (ryzyka) zewnętrzne, które mogą mieć wpływ na kondycję branży. Co ciekawe – przeprowadzone przez Bank DNB i Deloitte stress–testy pokazały, że w przypadku globalnego kryzysu handel detaliczny ucierpiałby znacząco silniej niż hurtowy.

– Dokładne prognozowanie reakcji danego sektora gospodarki na ewentualny kryzys jest trudne, gdyż reakcja ta uzależniona jest od zmiany zachowań uczestników rynku. Np. w 2009 r. Polska okazała się krajem „pozytywnego” konsumenta, który pomimo pogorszenia sytuacji dochodowej i wzrostu niepewności starał się utrzymywać wzrost spożycia, podczas gdy w większości krajów zachodnich wstrzemięźliwy model zachowań doprowadził do spadku konsumpcji. I nie ma pewności, czy w obecnej sytuacji polski konsument również okazałby się „pozytywnym”, wygładzającym konsumpcję w trudnym okresie. Jednak stosując analogie do ostatniego kryzysu, można określić potencjalną skalę szoku przy obecnej strukturze gospodarki. Przeprowadzone przez nas stress–testy sektora handlowego wykazały, z jaką siłą ewentualny kryzys – taki jak np. z lat 2008–2009 – wpłynąłby na branżę – mówi Ewa Białek, Dyrektor Biura Handlu i Usług, DNB Bank Polska SA.

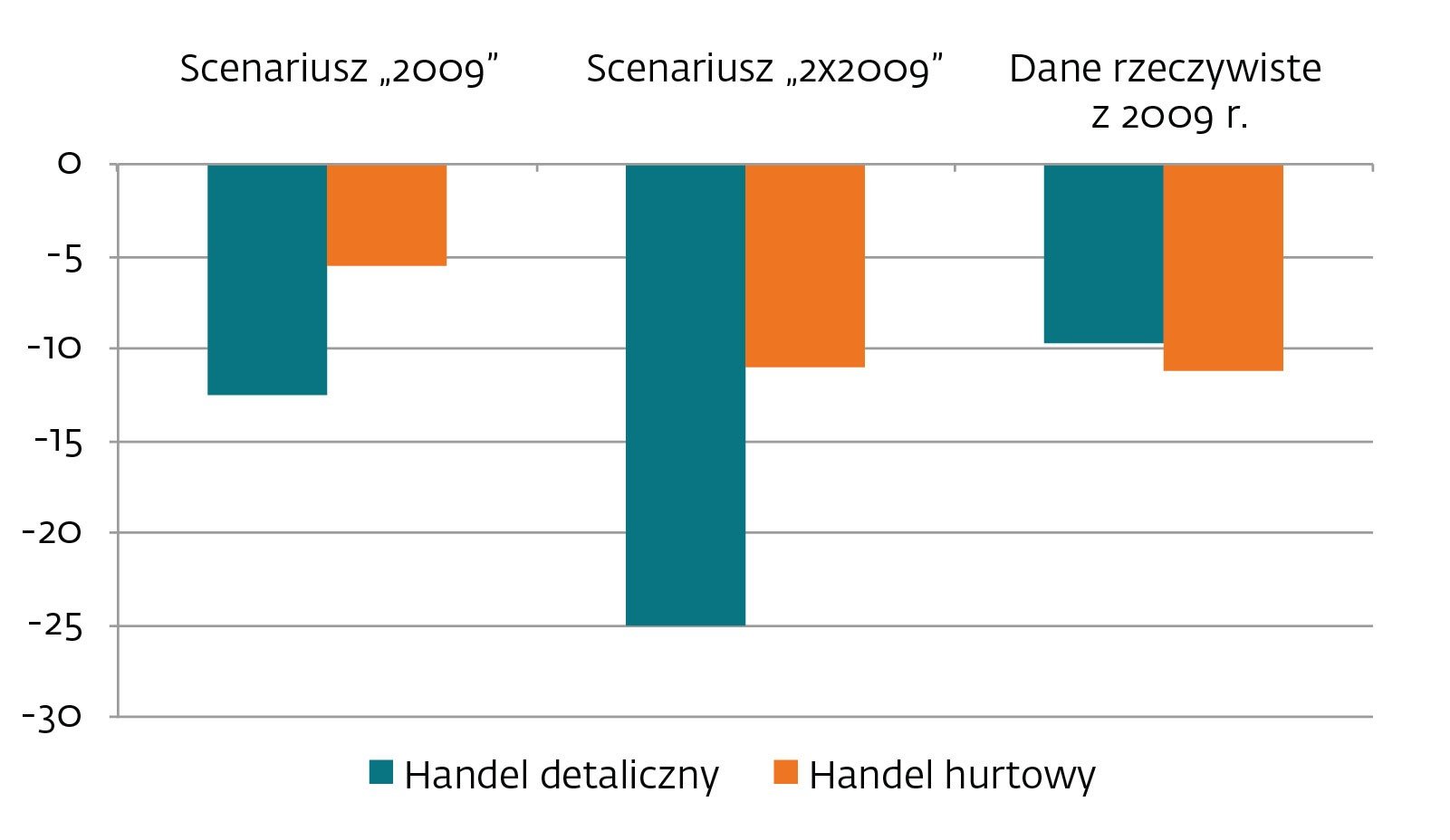

Poniżej symulacja spadku dynamiki przychodów firm z sektora handlu detalicznego i hurtowego, wynikającego ze spadku dynamiki zmiennych makroekonomicznych (dwa scenariusze, pkt. proc.) Wykres przedstawia wyniki symulacji. Słupek: Scenariusz „2009” przedstawia projektowany spadek dynamiki przychodów w reakcji na szok analogiczny do roku 2009. Słupek: Scenariusz „2X2009”: reakcję na szok dwukrotnie silniejszy niż ten z 2009 r. Ostatni słupek: rzeczywisty spadek dynamiki przychodów w branży handlowej w roku 2009 w stosunku do dynamiki z roku 2008.

– Analogiczne do 2009 r. osłabienie popytu krajowego wywołałoby obecnie nieco silniejszy spadek dynamiki sprzedaży firm z branży handlu detalicznego, niż wówczas (tj. o prawie 13 pkt. proc.), gdyż w 2008 r. przed kryzysem przychody te rosły wolniej, niż wskazywałby na to popyt krajowy, a to pomniejszyło skalę osłabienia dynamiki w 2009 r. W handlu hurtowym – odwrotnie: kryzys podobny do 2009 r. przy obecnej strukturze gospodarki wywołałby mniejsze osłabienie dynamiki sprzedaży firm z tego sektora (o blisko 6 pkt. proc.), a dopiero kryzys 2-krotnie większy przyniósłby pogorszenie koniunktury podobne do 2009 r.” – dodaje Katarzyna Piętka-Kosińska, ekonomista Deloitte, współautor raportu.

Czytaj także: Polacy mogą już zamawiać produkty z niemieckiego eBaya bez ograniczeń

Kryzys w jakich krajach byłby dla handlu najdotkliwszy?

Polski handel to nie tylko rynek krajowy. Część obrotów hurtowych wiąże się z eksportem i poprzez ten kanał jest zależny bezpośrednio od sytuacji w innych krajach.

Eksport stanowi obecnie już ponad 51 proc. PKB, zaś Polska handlowo najsilniej powiązana jest z UE (79 proc. eksportu i 71 proc. importu). Spośród krajów, z których negatywne szoki na polską gospodarkę zostały uwzględnione w symulacjach przeprowadzonych przez DNB i Deloitte, najważniejszą rolę odgrywają Niemcy (27 proc. eksportu, 28 proc. importu), Wielka Brytania (7 proc. eksportu, 3 proc. importu), Francja (6 proc. eksportu, 4 proc. importu) i Włochy (po 5 proc.).

Rola Rosji zmalała w ostatnich latach do zaledwie 3 proc. eksportu przy 7 proc. importu. Globalne gospodarki takie, jak USA czy Chiny są mało istotne w polskim handlu zagranicznym (udział w bezpośrednim eksporcie odpowiednio 2 proc. i 1 proc., a w imporcie 2 proc. i 7 proc.). W strukturze eksportu do wszystkich wymienionych partnerów (oprócz Chin) dominuje sprzedaż maszyn, urządzeń i sprzętu transportowego, przy czym relatywnie największy odsetek sprzętu transportowego (pojazdy wraz z częściami) obserwowany jest w eksporcie do Włoch i do Hiszpanii (19-20 proc.).

W przypadku Chin, Polska eksportuje głównie nisko przetworzone dobra zaopatrzeniowe (40 proc.). Żywność stanowi relatywnie największy odsetek eksportu do Wielkiej Brytanii (15 proc.). W pozostałych analizowanych krajach UE waga żywności jest mniejsza (9-12 proc.). Import do Polski z analizowanych krajów również jest zdominowany zakupem maszyn, urządzeń i sprzętu transportowego; jedynie w imporcie z Rosji dominują paliwa (65 proc.). Dla branż związanych np. z produkcją żywności (a także dla handlu hurtowego w tym segmencie) najdotkliwszy byłby kryzys w Niemczech (eksport na poziomie 4,8 mld EUR), ale na drugim miejscu – kryzys w Wielkiej Brytanii (2,0 mld EUR) oraz Francji i we Włoszech (1,4-1,5 mld EUR).

Istotne dla rozwoju handlu są także bezpośrednie inwestycje zagraniczne (FDI). Ich średnia wartość wynosi ok. 40 mld zł rocznie, z czego ponad 16 proc. przypada na handel. Źródło pochodzenia to prawie wyłącznie kraje UE (96 proc.), z czego najwięcej przypada na Niemcy (22 proc.), Francję (12 proc.), Wlk. Brytanię i Hiszpanię (po 8 proc.).

Ewentualny kryzys w Eurolandzie czy Wielkiej Brytanii (w tym przypadku trudno jeszcze o ocenę wpływu samego Brexitu na FDI) wpłynąłby negatywnie na polski handel poprzez zahamowanie napływu kapitału lub wręcz jego odpływ (obecnie aż 60% bezpośrednich inwestycji zagranicznych to reinwestowane zyski – łatwo takie inwestycje wstrzymać).

Czytaj także: Zniesienie opłat za roaming? Polacy wciąż nie zapłacą mniej

Handel w Polsce: prognozy vs. rzeczywistość

Bank DNB i Deloitte zwracają uwagę, że – o ile handel detaliczny jest dużo bardziej wrażliwy na kryzys niż handel hurtowy – to w przypadku dynamiki przychodów w ostatnim okresie sytuacja jest odwrotna – firmy handlu detalicznego notują coraz bardziej dynamiczne wzrosty, zaś firmy realizujące handel hurtowy – doświadczają stagnacji.

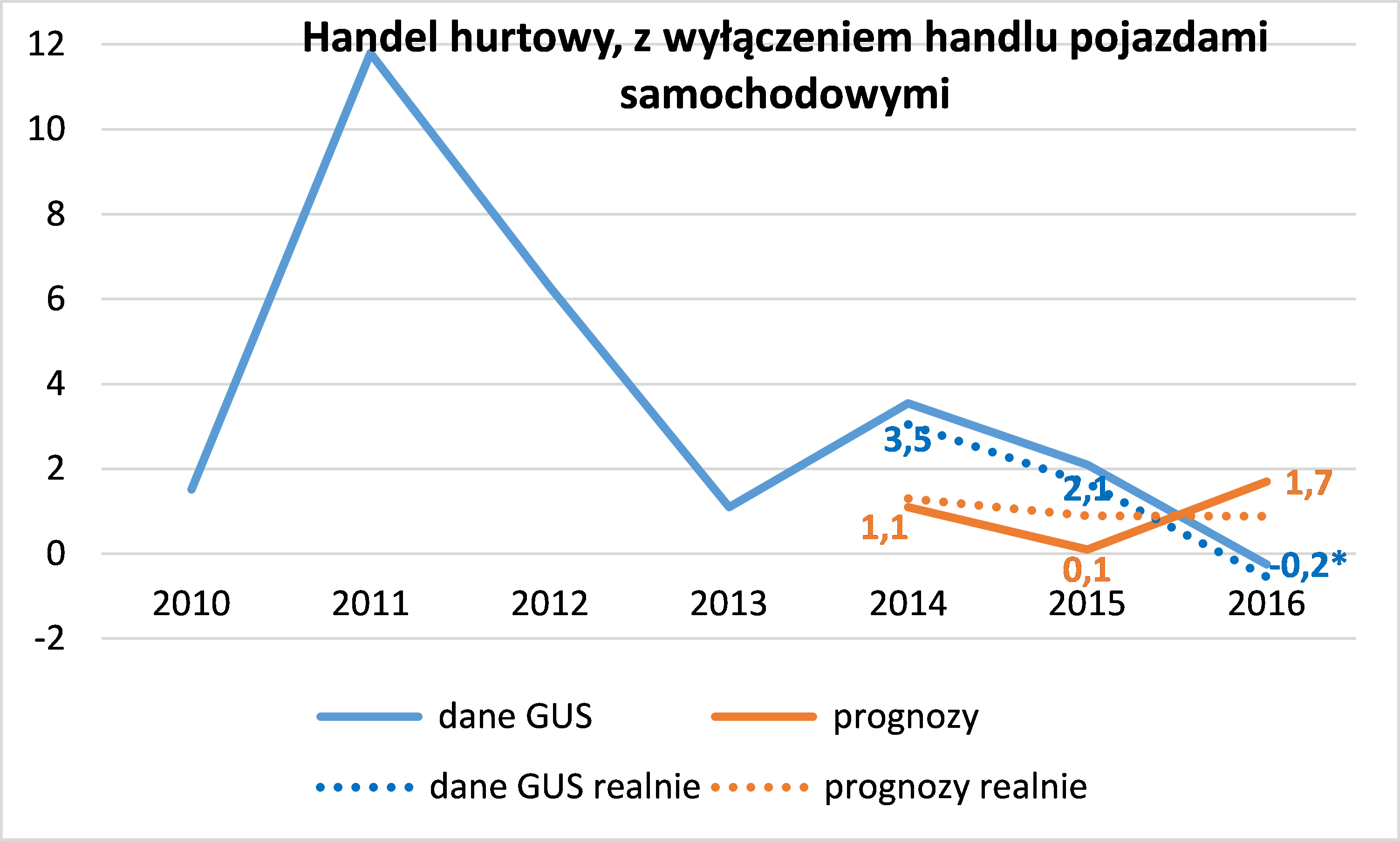

Autorzy raportu zestawili bieżące dane ze swoimi wcześniejszymi prognozami. W przypadku handlu hurtowego (z wyłączeniem handlu pojazdami samochodowymi) prognozy nie są zbyt odległe od danych, zwłaszcza po uwzględnieniu zmian cen. Po umiarkowanej dynamice przychodów ze sprzedaży w latach 2014 – 15, Bank DNB i Deloitte prognozowali przyspieszenie w roku 2016, a po uwzględnieniu oczekiwanej inflacji – stabilizację wzrostu.

Tymczasem, w I połowie ub. roku nastąpiła stagnacja przychodów firm hurtowych, a przy uwzględnieniu lekkiego wzrostu deflatora PKB nastąpił spadek o 0,5 proc. r/r. Zgodnie z GUS, w I półroczu ub.r. w zakresie obrotów handlu hurtowego miał miejsce wzrost o 4,8 proc. r/r, co może sugerować, że znacznie lepiej wypada sama sprzedaż hurtowa niż sprzedaż pozostała realizowana przez firmy hurtowe. II półrocze 2016 r. przyniosło lekkie przyspieszenie w obrotach handlu hurtowego, co daje nadzieję, że w łącznych przychodach firm hurtowych w całym 2016 r. odnotowano jednak wzrost.

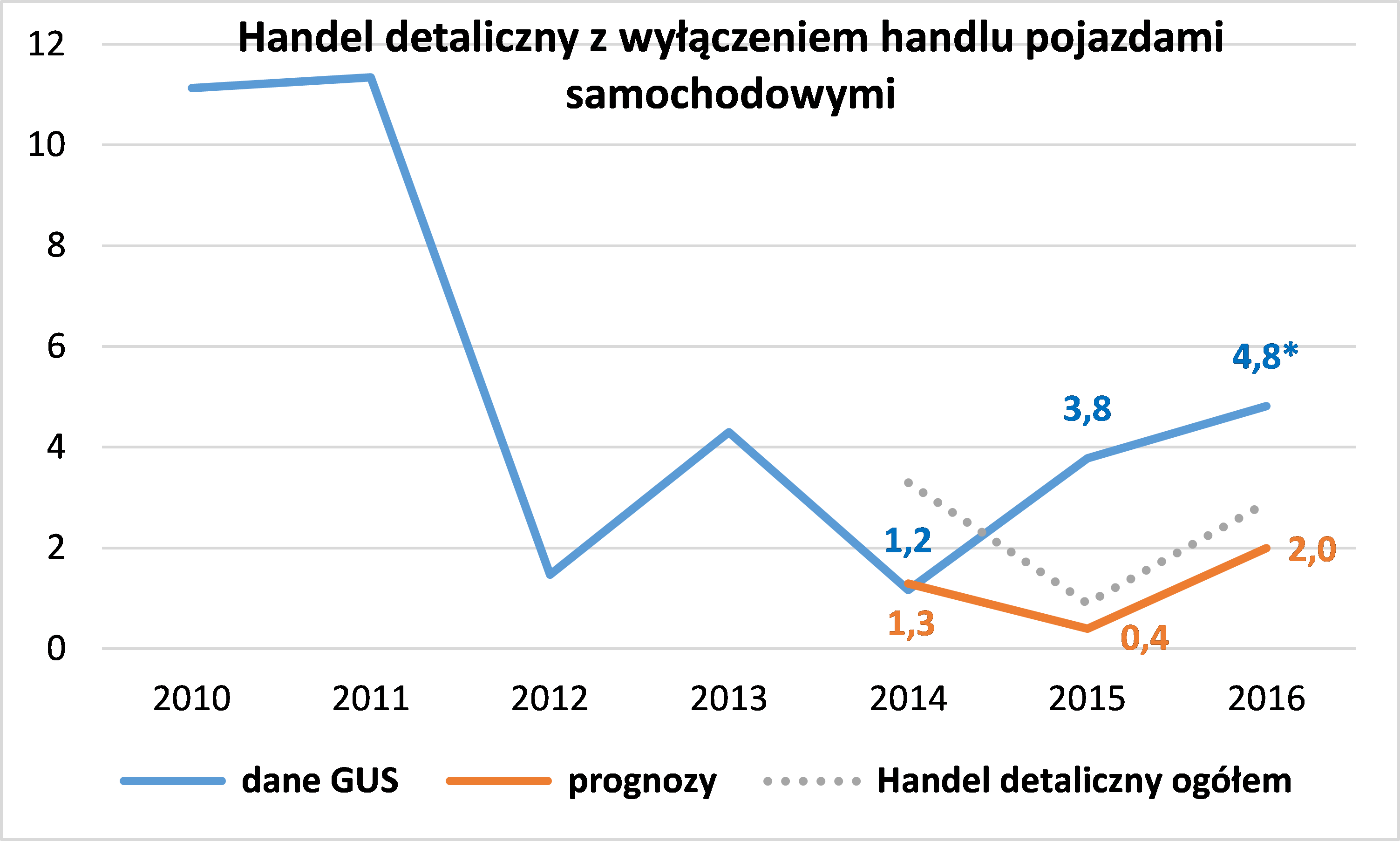

W przypadku handlu detalicznego (z wyłączeniem handlu pojazdami samochodowymi) wyniki są korzystniejsze niż prognozowano, a sprzyja temu silniejszy popyt krajowy, zwłaszcza popyt konsumpcyjny wspomagany w 2016 r. programem „Rodzina 500+” (czego prognozy przygotowywane w 2014 roku nie zakładały).

Poniżej wykres przedstawiający dynamikę przychodów ze sprzedaży handlu detalicznego i hurtowego w cenach bieżących w latach 2010-16, prognozy z roku 2014 na tle oficjalnych danych GUS (firmy >9 zatrudnionych, proc.).

Ostatnie podcasty

Ostatnie podcasty