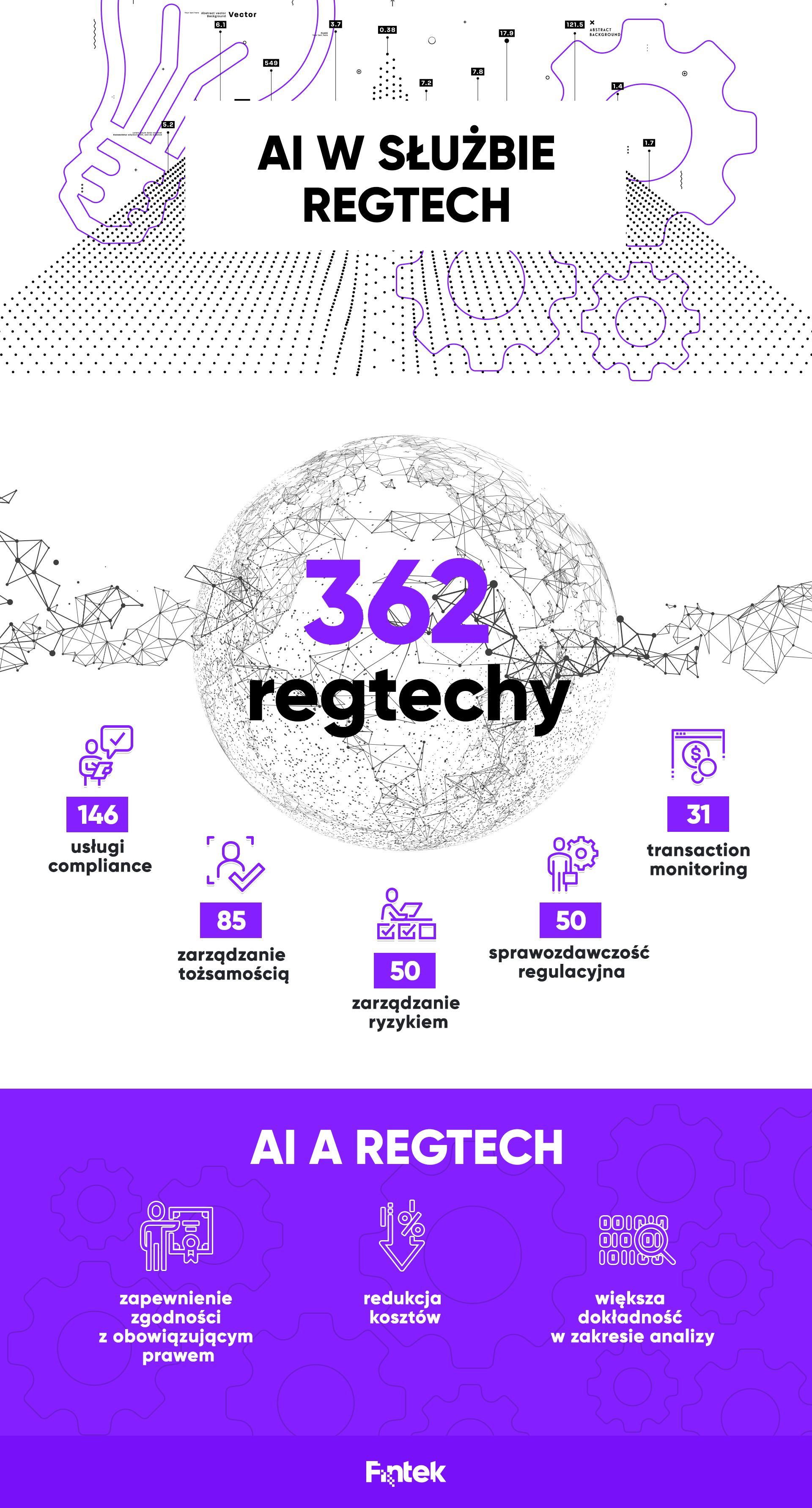

Rozwój światowego rynku RegTech jest na bieżąco monitorowany i aktualizowany w raporcie “RegTech Universe 2020”, prowadzonym przez Deloitte. Raport uwzględnia firmy dostarczające rozwiązania w zakresie sprawozdawczości regulacyjnej, zarządzania ryzykiem, kontroli tożsamości czy zgodności transakcji. Zgodnie z zawartymi w nim danymi, na świecie mamy obecnie 362 legalnie działające RegTechy. Większość dostarcza usług z zakresu compliance (146 firm) oraz tych związanych z zarządzaniem tożsamością (85 firm). Pod względem liczby RegTechów, w statystykach prowadzą Wielka Brytania, Stany Zjednoczone i Włochy.

Definicja branży Regtech

Do tej pory nie skonstruowano jednolitej definicji określającej, czym właściwie są RegTechy. Co jest pewne to fakt, że dzięki nim podmioty sektora technologii finansowych mogą w szybki i tańszy sposób pozyskiwać dane pozwalające określić zgodność działań z obowiązującymi regulacjami.

RegTechy znajdują zastosowanie także w innych sektorach pozafinansowych, ale również regulowanych prawnie. Jest to między innymi. transport, telekomunikacja czy logistyka. Złożoność oraz częstotliwość zmian w obszarze finansów sprawia jednak, że to głównie tam wykorzystywane są narzędzia dostarczane przez regtechy. Kontrolowanie sytuacji w środowisku prawnym byłoby bez nich utrudnione, a często też niemożliwe.

Rola AI w świecie RegTech

Badanie przeprowadzone przez Chartis i IBM wskazuje rolę, jaką sztuczna inteligencja pełni w stosunku do rozwijającego się rynku RegTech. Badanie ukazuje także wpływ zaawansowanych technologii na sposób zarządzania ryzykiem finansowym, przestępstwami finansowymi czy GRC (risk management and compliance).

Z badania wynika, że skala korzystania z AI w branży RegTech jest dość szeroka i powszechna.. Około 70 proc. firm korzysta z rozwiązań AI w trzech, głównych obszarach takich jak ryzyko finansowe, FCRM (financial crime risk management) oraz GRC. Za główne powody wdrożenia technologii AI sztucznej inteligencji wskazuje się przede wszystkim wymaganie zgodności z obowiązującym prawem (64 proc.), redukcję kosztów (56 proc.) oraz większą dokładność w zakresie analizy (44 proc.). Najczęściej stosowane techniki to machine learning (ML) oraz programowanie neurolingwistyczne (NLP). W ramach ryzyka finansowego, ML i NLP są coraz częściej stosowane do rozwiązywania problemów w obszarach zarządzania ryzykiem, ryzykiem kredytowym i podejmowania decyzji inwestycyjnych.

AI – brak odpowiednich regulacji prawnych?

Choć technologie oferowane przez sztuczną inteligencję odgrywają ogromną rolę w świecie innowacji finansowych, wspomagając tym samym dynamiczny rozwój branż RegTech i technologii finansowych, nie można zapominać o wyzwaniach i potencjalnych przeszkodach – szczególnie w zakresie odpowiedzialności i audytu.

– Nie można zapominać, że choć sztuczna inteligencja z pewnością ułatwia procesy analityczne – jednocześnie – będąc oprogramowaniem samym w sobie – nie podlega żadnym przepisom czy karom. W przypadku audytu i ewentualnych błędów popełnionych przez sztuczną inteligencję, a co za tym idzie – strat finansowych – ciężko wskazać osobę za te błędy odpowiedzialną. Zwłaszcza w sytuacjach, w których człowiek nie był bezpośrednio zaangażowany w proces decyzyjny – komentuje Michał Dąbrowski, Dyrektor Zarządzający Fintek.pl oraz KLANG! Media.

Technologie AI to bez wątpienia rewolucyjne rozwiązanie, w znaczny sposób ułatwiające dynamiczny rozwój branży RegTech i FinTech. Nie można jednak zapominać, że ich wdrożenie może nieść za sobą duże ryzyko systemowe i etyczne. Dziś, zadaniem światowego rynku finansów jest zatem maksymalizacja korzyści przy jednoczesnym, efektywnym zmniejszeniu występowania szkód i błędów.

/Fintek.pl

Ostatnie podcasty

Ostatnie podcasty