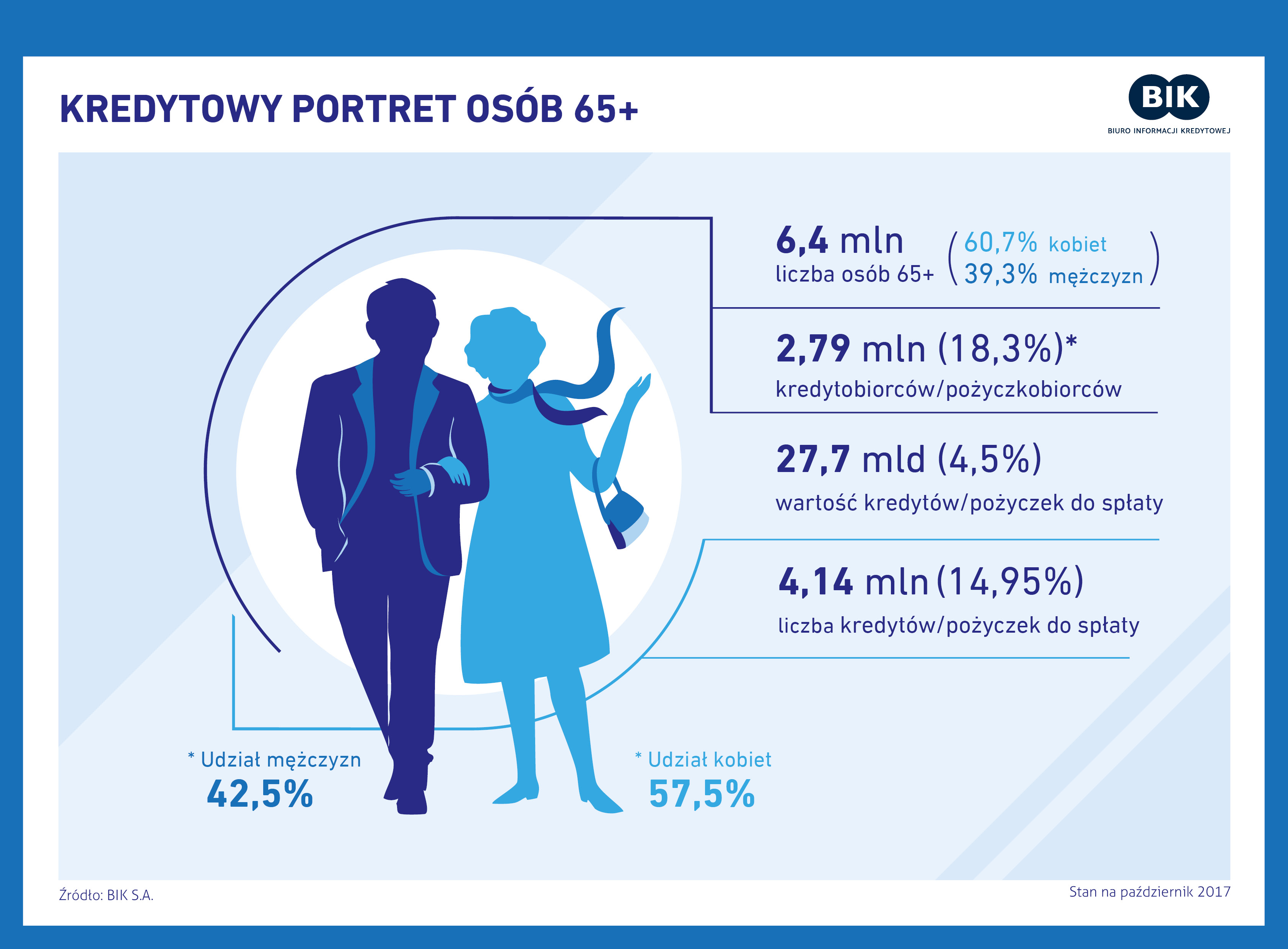

Osoby w wieku 65 i więcej lat, zgodnie z terminologią EUROSTAT-u oraz OECD, określane są w raportach badawczych i statystykach standardowo jako starsze. Grupa ta wynosi w Polsce obecnie 6,4 mln osób, wśród których udział Pań (60,7%) jest większy niż Panów. Mimo przewidywanego spadku liczby ludności o 4,5 mln do 2050 r., spodziewany jest systematyczny wzrost liczby osób w wieku 60 lat i więcej. Jak wynika z danych GUS w roku 2050 w Polsce udział osób starszych przekroczy 30% na obszarach wiejskich, natomiast w miastach zbliży się do 35%.

Czytaj także: Pierwsze wdrożenie paczkomatów od Poczty Polskiej

Ekonomiczna rola Polaków w wieku 65 lat

Jak wynika z danych BIK, osoby starsze mają udział we wszystkich rodzajach kredytów – spłacają kredyty mieszkaniowe (6,6 mld zł), konsumpcyjne (18,9 mld zł), karty kredytowe (1,1 mld zł) oraz limity debetowe (0,9 mld zł).

43,75 tys. osób w wieku 65 plus posiada 211,4 tys. pożyczek z tytułu których do spłaty mają 2 mld zł (10% łącznego zadłużenia). Średnie zadłużenie w tej grupie wiekowej (łącznie: kredyt konsumpcyjny, karta kredytowa, limit debetowy, pożyczka oraz kredyt mieszkaniowy) to 9 936 zł. na osobę.

Czytaj także: Polskie ePłatności przystąpiły do programu „Polska Bezgotówkowa”

Portret współczesnego seniora

Dzisiejsi seniorzy są w przeważającej mierze osobami bardziej aktywnymi, niż w dawniej przyjętym stereotypie. Czują się młodsi niż wynika to z wieku, przynajmniej o 11 lat. Przyznało to 44% respondentów badania, zapytanych o ich odczucie dotyczące wieku.

Wprawdzie nie pracują zawodowo, ale swój czas spędzają aktywnie, spotykając się z przyjaciółmi (23%), zajmując się ogródkiem na działce (31%) lub opiekując wnukami (16%). Wciąż najwięcej czasu wolnego spędzają przed telewizorem – codzienne oglądanie telewizji nie więcej niż 4 godziny zadeklarowało 57% osób w wieku 65 i więcej lat, przy czym warto wspomnieć, że w tym typie rozrywki wyprzedzają ich młodsi (61%) – grupa 16 lat i więcej.

Na szczęście są także zainteresowani sportem i rekreacją – deklaracje o regularnym uczestnictwie dotyczą 11,4% osób w wieku 65 lat i więcej, natomiast 13,2% stanowiły deklaracje o sporadycznej aktywności ruchowej. Mężczyźni w tej grupie wiekowej byli nieco bardziej aktywni sportowo-rekreacyjnie niż kobiety (o 5,3%). Z kolei kobiety wysuwają się na prowadzenie w większości form aktywności kulturalnej np. więcej kobiet niż mężczyzn czytało książki (54,9% wobec 40,7%) i uczęszczało do instytucji kultury.

Czytaj także: Wystawiaj i opłacaj faktury w Moim ING za 0 zł

Babcia i Dziadek to sponsorzy

Starsi, zapytani w badaniach opinii o ich wartości w życiu wymieniają na pierwszym miejscu zdrowie (83%), a następnie rodzinę i szczęście rodzinne (77%).

– Deklaracja, w której jedną z przewodnich wartości dla osób starszych jest rodzina, to z pewnością jeden z powodów, dzięki którym młodsze pokolenia wciąż mogą liczyć na Babcie i Dziadków – mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK.

– Potrzeba dzielenia się i wsparcia materialnego swojej rodziny, bliskich może wpływać na zapotrzebowanie „na gotówkę”, co widać w danych BIK. Połowa posiadanych produktów kredytowych seniorów to kredyty konsumpcyjne (50%). W drugiej kolejności są to linie debetowe (31%) tu seniorzy wiodą prym nad pozostałą grupą wszystkich kredytobiorców, w przypadku których udział linii debetowych w łącznej liczbie czynnych produktów kredytowych wynosi 20% – dodaje prof. Rogowski.

Czytaj także: Cyberbezpieczeństo w branży retail. Dane pod ostrzałem

Dziadek ma grubszy portfel

Grupę seniorów można scharakteryzować jako aktywnych konsumentów. Nie bez znaczenia jest stabilność ich dochodów oraz samodzielność mieszkaniowa, wynikająca z posiadania najczęściej własnościowej nieruchomości. Może to plasować seniorów w lepszej sytuacji niż w przypadku osób na dorobku rodzinnym czy zawodowym.

Z analizy GUS o wysokości świadczeń wypłacanych przez ZUS po waloryzacji w marcu 2016 r. wynika, że średnia arytmetyczna wysokości miesięcznych emerytur w Polsce wyniosła 2 049,15 zł. W wyniku różnicy wieku przechodzenia na emeryturę pomiędzy kobietami a mężczyznami, te pierwsze uzyskują uprawnienia w wieku 60 lat, podczas gdy mężczyźni po ukończeniu 65 lat.

W efekcie dysproporcja w dochodach babć i dziadków jest znacząca – średnia dla mężczyzn była na poziomie 2 525,67 zł, a dla kobiet wynosiła 1 722,09 zł.

Czytaj także: Mastercard kolejny rok gra z WOŚP

Wśród seniorów to kobiety częściej biorą kredyt

– Różnica w wysokości wynagrodzeń kobiet i mężczyzn widoczna jest niestety nie tylko w zarobkach, ale także w emeryturach i jeszcze się pogłębia w związku z obniżeniem i zróżnicowaniem wieku emerytalnego kobiet i mężczyzn – zauważa główny analityk kredytowy BIK.

– Wśród kredytobiorców seniorów przeważają kobiety (57,5%) co wynika z demografii (kobiety w wieku 65 plus stanowią 60,7% populacji seniorów). Jednak kwota do spłaty rozkłada się prawie po połowie – 51% kobiety, 49% mężczyźni, bez wątpienia wpływa na to czynnik dochodowy – dodaje.

Czytaj także: Bank Pocztowy udostępnia mikrofaktoring

Ostatnie podcasty

Ostatnie podcasty