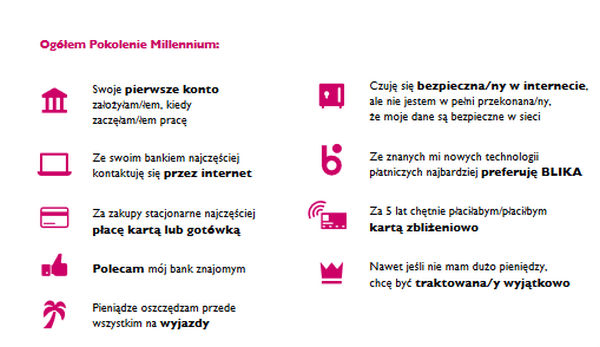

Bank Millenium jakiś czas temu opublikował raport „Pokolenie Millenium w świecie finansów i nowych technologii, na tle generacji X i Z”. Bank zapytał osoby w wieku 16-40 o ich znajomość i stosunek do nowych technologii płatniczych.

Jako pokolenie millenialsów w badaniu przyjęto osoby urodzone pomiędzy 1983 i 1996, czyli przedział wiekowy wynosił 20-32 lata. Najmłodsi respondenci to pokolenie Z (16-19 lat), a najstarsi pokolenie X (33-40 lat).

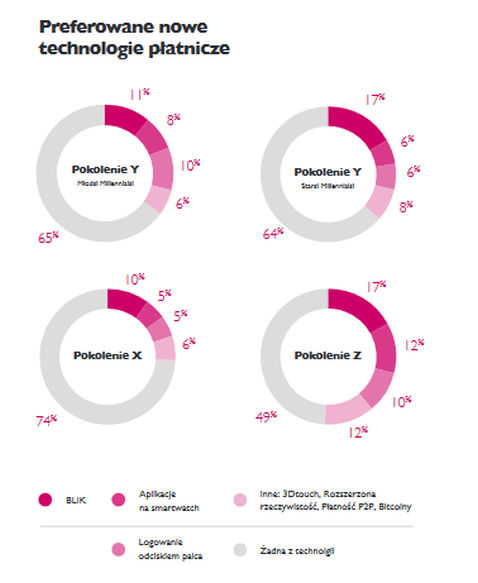

Bitcoiny tuż za BLIK-iem

W badaniu zapytano przedstawicieli pokolenia X, Y, Z o ich znajomość i stosunek do nowych technologii płatniczych, m.in. do Bitcoina.

Respondenci wymieniali przede wszystkim BLIKA. Prawie połowa Polaków w wieku 16-40 lat słyszała o płatności telefonem z BLIKIEM, a 1 na 10 korzysta z tego sposobu płatności. Zapytano także o Bitcoiny. W Polsce, jak pokazuje raport „Pokolenie Millennium w świecie finansów i nowych technologii, na tle generacji X i Z”, o Bitcoinach słyszało 36 proc. badanych, ale jedynie 4 proc. korzysta z tej kryptowaluty.

Z badania wynika, że mężczyźni oraz najmłodsza grupa badanych w wieku 16-19 lat, częściej niż inni deklarują znajomość nowych technologii płatniczych. Bitcoiny stosuje 5 proc. mężczyzn i 2 proc. kobiet, a w grupie 16-19 lat używa ich 6 proc. badanych. Najmniej popularne są wśród osób w wieku 33-40 lat – zaledwie 2 proc. pytanych używa tej kryptowaluty.

Na tej podstawie widać, że Bitcoina faktycznie możemy nazwać walutą młodych. Millenialsi, którzy mają za sobą najmniej wiosen najchętniej korzystają z kryptowalut. Osoby nieco starsze zapewne mniej jej ufają – może wynika to z wątpliwości co do ich opodatkowania?. Dodatkowo istotnym czynnikiem może tu być większa skłonność do próbowania nowych rzeczy u osób najmłodszych.

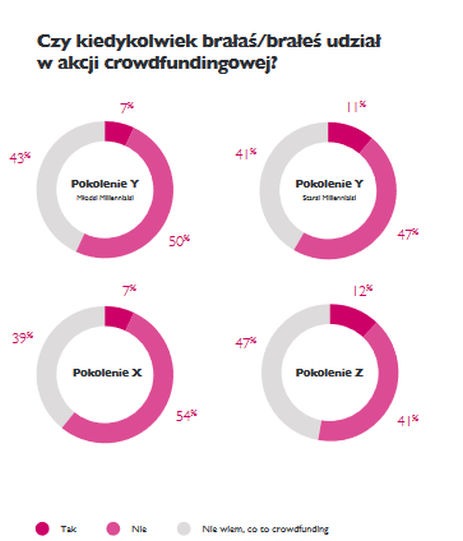

Crowdfunding i sharing economy

Rozwój cyfryzacji i mediów społecznościowych daje szereg dodatkowych możliwości i sprzyja rozwojowi takich trendów, jak np. sharing economy czy crowdfunding. Sharing economy to gospodarka współdzielenia, a także zarobek. Według przyjętej definicji ekonomia dzielenia się polega przede wszystkim na zysku obu stron.

Uczestnikami tego zjawiska są np. osoby korzystające z serwisu do wspólnych przejazdów samochodowych, czy korzystający z couchsurfingu. Przykładem może być BlaBla Car, albo JadeZabiore – z przedstawicielem którego niedawno mieliśmy okazję porozmawiać. Jak pokazuje nasze badanie, w akcji sharing economy wzięło udział 6 proc. badanych.

Spośród osób, które wiedzą na czym polega crowdfunding (finansowanie społecznościowe) 27 proc. nie widzi powodu, dla którego miałyby finansować czyjeś projekty, a 37 proc. nie wspiera projektów osobiście, ale ma do nich pozytywny stosunek. 18 proc. zaś uważa, że crowdfunding może być formą wyłudzania pieniędzy. Mimo to, niemal co dziesiąty Polak w wieku 16-40 lat wziął udział w akcji crowdfundingowej. Częściej deklarowali to mężczyźni (14 proc.) niż kobiety.

Tylko 11% badanych wie co to FinTech

Coraz bardziej popularne na polskim rynku firmy oferujące rozwiązania z zakresu Financial Technology, tzw. FinTech, wydają się być jeszcze poza zasięgiem wyboru respondentów w zakresie e-płatności. Zdecydowana większość Polaków w wieku 16-40 lat nie jest świadoma pojęcia FinTech. Tylko 11 proc. słyszało o takich firmach świadczących usługi finansowe.

Na pierwszy rzut oka statystyka ta może wydawać się nieco niepokojąca, jednak uspokajamy – wcale nie wypadamy tak źle na tle innych nacji. EY przeprowadziło badanie w krajach, w których sektor finansowo technologiczny jest wysoko rozwinięty – Australia, Hong Kong, Kanada, Singapur, USA i Wielka Brytania.

Zaledwie 15,5% respondentów chociaż raz skorzystało z rozwiązania FinTechowego. Oczywiście, jest duża różnica pomiędzy świadomością, a korzystaniem z technologii, ale rzuca to pewne światło na sprawę.

Badanie EY ma już grubo ponad pół roku, więc możliwe że liczby poszły nieco w górę. W każdym razie nie mamy powodów do wstydu na tle potentatów FinTechowych. Nasza świadomość na temat branży stale wzrasta i powinniśmy spodziewać się jeszcze lepszych wyników w nadchodzących latach, a może nawet miesiącach.

Ostatnie podcasty

Ostatnie podcasty