Mijający rok można uznać za udany dla naszych portfeli. Z rynku pracy płyną bardzo dobre dane – bezrobocie spada, a płace idą w górę. Co więcej, perspektywy na przyszły rok są również bardzo dobre. Z badań Kantar Public wynika, że prawie połowa Polaków jest zdania, że w ciągu najbliższych trzech lat materialne warunki życia w kraju się poprawią.

Czy ten optymizm przekłada się na nasze plany finansowe?

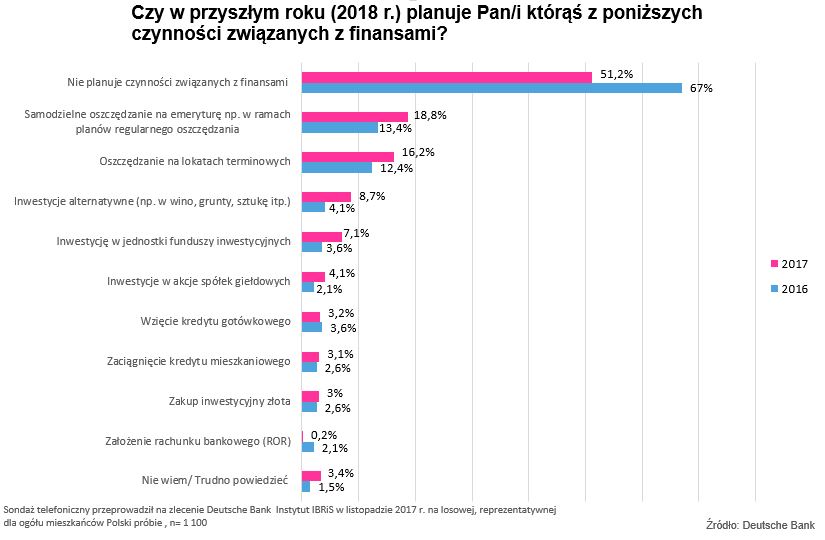

Sondaż Deutsche Bank pokazuje, że prawie co drugi Polak ma plany związane z finansami na 2018 r. I co szczególnie budujące, liczba ta wzrosła rok do roku o prawie 16 p.p. – „Wynik badania oznacza, że z jednej strony odczuwamy poprawę w naszych portfelach i częściej jesteśmy w stanie myśleć z wyprzedzeniem o tym, co zrobić z oszczędnościami, nie wydając ich wyłącznie na bieżącą konsumpcję. Z drugiej jednak strony wciąż dominują postawy ostrożnościowe – w nowym roku będziemy raczej odkładać pieniądze, niż je inwestować.” – mówi Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej Deutsche Bank. – „Dobrą informacją jest natomiast zwiększona chęć odkładania na emeryturę, ponieważ do tej pory w badaniach przeważało myślenie o oszczędzaniu w perspektywie krótkofalowej.” – zaznacza.

Czytaj także: Jak zaradzić niskiej emeryturze? Ta grupa zawodowa ma na to sposób

Najczęściej plany finansowe deklarują młodsze pokolenia Polaków. Niemal wszyscy przed 30. rokiem życia zamierzają w 2018 r. podjąć jakieś czynności w tym zakresie. Co ciekawe, już znacznie mniejszy entuzjazm panuje wśród 40-latków, spośród których aż 70 proc. nie ma żadnych planów tego typu na przyszły rok. – „Osoby w okolicach trzydziestki są na etapie budowania własnego majątku, dlatego częściej planują pewne inwestycje z wyprzedzeniem i nie mogą sobie pozwolić na odkładanie ważnych decyzji na ostatnią chwilę.” – mówi prof. Małgorzata Bombol, Szkoła Główna Handlowa.

Emerytura coraz ważniejsza

Co piąty Polak deklaruje, że w przyszłym roku będzie samodzielnie odkładał pieniądze na tzw. jesień życia. Pod tym względem jesteśmy konsekwentni – także w ubiegłym roku był to najważniejszy cel dotyczący finansów osobistych. – „Rosnąca skłonność do długoterminowego oszczędzania na emeryturę nie jest przypadkowa. Od dłuższego czasu w mediach pojawiają się alarmujące informacje o prognozowanej wysokości emerytur w perspektywie kilkudziesięciu lat. Zgodnie z wyliczeniami ZUS, w marcu br. najczęściej wypłacane świadczenie kształtowało się na poziomie 2 tys. zł brutto, a z biegiem lat kwota ta będzie się z pewnością kurczyć.” – mówi Monika Szlosek. – „Pesymistyczne prognozy ekspertów wpływają na postawy Polaków, którzy obawiają się znacznego pogorszenia standardu życia po zakończeniu aktywności zawodowej.”

O odkładaniu na emeryturę poza obowiązkowymi składkami w przyszłym roku częściej myślą mężczyźni. Wśród Polek zdecydowanie wygrywa oszczędzanie krótkoterminowe na lokatach bankowych. – „To bardzo zła wiadomość, jeśli weźmiemy pod uwagę, że to właśnie Polki są bardziej narażone na niskie emerytury. To efekt mniejszej liczby lat składkowych, w końcu kobiety kończą swoją aktywność zawodową o kilka lat wcześniej niż mężczyźni. Dodatkowo też zwykle mają przerwy w karierze zawodowej w związku z wychowywaniem dzieci.” – mówi Monika Szlosek.

Czytaj także: 500+ dla emerytów? Tylko dla tych z kontem w banku i będzie

Lokaty nadal popularne

Lokaty bankowe uplasowały się na drugim miejscu w tegorocznym zestawieniu planów finansowych. Co ciekawe, w porównaniu do ubiegłorocznej edycji wzrosło zainteresowanie tą formą oszczędzania. – „Takie odpowiedzi świadczą o tym, że Polacy często wykazują się postawą ostrożnościową. Są przyzwyczajeni do produktów, które znają i które w razie nagłej potrzeby dają możliwość sięgnięcia po pieniądze w dowolnym momencie” – mówi prof. Bombol. – „Rosnąca popularność lokat może jednak dziwić mając na uwadze, że od dłuższego czasu ich oprocentowanie utrzymuje się na niskim poziomie.”

Obecna sytuacja finansowa Polaków jest na tyle dobra, że warto poszukać alternatywnych rozwiązań, które mogą przynieść realne zyski. Niemal co dziesiąty z nas deklaruje chęć zainwestowania w wino, sztukę lub grunty. Niewiele mniej osób deklaruje chęć inwestycji w jednostki funduszy inwestycyjnych. – „Niska skłonność do inwestycji wśród Polaków jest nadal widoczna, możemy dostrzec jednak pozytywną tendencję wśród młodych respondentów. Co czwarty Polak do 29. roku życia odpowiedział, że w nadchodzącym roku chciałby zainwestować w fundusze.” – mówi Monika Szlosek. – „Ważną wskazówką dla inwestorów jest kierowanie się zasadą dywersyfikacji. Oznacza to, że nie lokujemy wszystkich oszczędności w jeden produkt, ale wybieramy różnorodne rozwiązania. Dzięki temu, nawet jeśli w przypadku któregoś z nich odnotujemy stratę, inne pozwolą nam ją odrobić i zwiększyć szansę na zysk.”

Czytaj także: BIK: Polacy w weekendy unikają kredytów

Kredyty biorą 30-latkowie

Poza pomnażaniem własnych oszczędności, Polacy planują też korzystać z kredytów. Co ciekawe, sięgnięcie po finansowanie zewnętrzne znalazło się dopiero na szóstym miejscu zestawienia. Wyniki te odpowiadają danym płynącym z rynku mieszkaniowego. Polacy najczęściej kupują nieruchomości za gotówkę. Tymczasem niskie stopy procentowe oraz stabilność na rynku pracy sprawia, że panują korzystne warunki do zaciągania kredytów gotówkowych i mieszkaniowych. – „Zainteresowanie kredytami mieszkaniowymi i gotówkowymi przejawiają przede wszystkim 30-latkowie” – mówi prof. Bombol. – „Nie bez powodu. Osoby w tym wieku mają już zazwyczaj ustabilizowaną sytuację zawodową i mogą sobie pozwolić na kredyt, a równocześnie są najczęściej na etapie zakładania rodziny, więc zakup mieszkania i jego urządzenie staje się dla nich realną życiową potrzebą.”

Ostatnie podcasty

Ostatnie podcasty