Jako społeczeństwo jesteśmy z roku na rok coraz bogatsi. Jeszcze na przełomie wieków, średnia pensja w Polsce w sektorze przedsiębiorstw wynosiła wg GUS nieco ponad 1,9 tys. zł brutto miesięcznie. Obecnie skoczyła ona aż do ponad 4,5 tys. brutto miesięcznie. Jest już też wśród nas ponad milion osób, które zarabiają powyżej 85 tys. zł rocznie. Łączne dochody netto tych, którzy zaliczają się do najbardziej zamożnych Polaków, szacowane są na około 171 mld zł.

– Najbogatsi klienci banków w Polsce z powodzeniem korzystają od lat z tzw. private banking, w ramach którego mogą liczyć na spersonalizowaną obsługę. Jednocześnie z roku na rok rośnie grupa klientów o nieco niższym, ale zdecydowanie przekraczającym średnią statusie majątkowym. To grupa klientów, którą w Deutsche Bank definiujemy jako „premium”. W naszej ocenie właśnie ta grupa i jej potrzeby związane z możliwościami pomnażania zgromadzonych oszczędności będą z każdym rokiem rosnąć – mówi Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej Deutsche Bank.

Czytaj także: Czy to się może udać? Polska firma chce reaktywować Gadu-Gadu

Zamożni są zachowawczy, choć to się nie opłaca

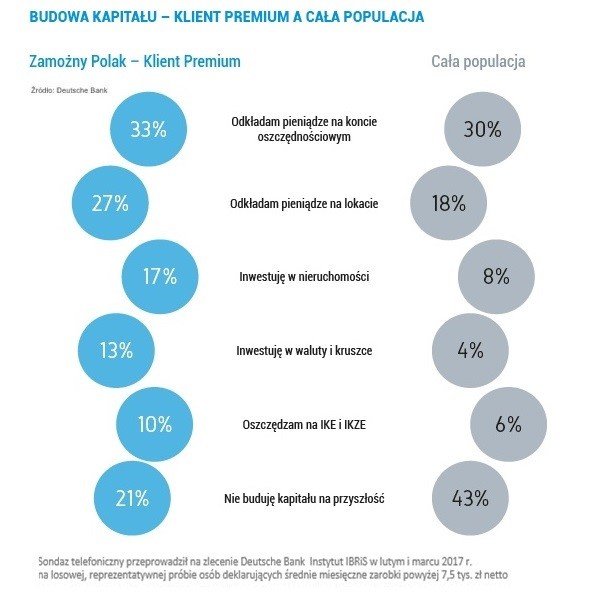

Jak pokazało badanie wykonane na potrzeby raportu Deutsche Bank „Portret zamożnego Polaka – Klienta Premium”, co piąta osoba zarabiająca powyżej 7,5 tys. zł netto miesięcznie nie odkłada, ani nie inwestuje oszczędności z myślą o budowaniu kapitału na przyszłość. To i tak dobry wynik, bo w całej populacji nie oszczędza dwa razy więcej osób.

– Klient premium ma większe możliwości oszczędzania w ramach tzw. „funduszu swobodnej decyzji” – czyli nadwyżki finansowej, która zostaje w portfelach po uregulowaniu wszystkich bieżących kosztów życia. Jednak podobnie, jak „przeciętny Kowalski”, grupa ta wybiera rozwiązania zachowawcze. Może to wynikać z niskiej tolerancji na ryzyko, albo po prostu z wygody – komentuje prof. Małgorzata Bombol ze Szkoły Głównej Handlowej.

Jeśli jesteś klientem premium, co mówi badanie Deutsche Bank o Twoim stylu oszczędzania? Najpewniej masz rachunek oszczędnościowy, podobnie jak co trzeci zamożny Polak. Z dużym prawdopodobieństwem masz również w banku lokatę (wskazało na nią 27 proc. badanych). Możesz też należeć do grupy ok. 20 proc. zamożnych osób, które zainwestowały swoje oszczędności w nieruchomości. Mniej prawdopodobne jest, że wybrałeś bardziej aktywne formy pomnażania pieniędzy. Obok walut i kruszców, w które zainwestowało 13 proc. klientów premium, możesz mieć też IKE i IKZE (10 proc.), plan systematycznego oszczędzania (9 proc.), fundusze inwestycyjne (8 proc.) lub być bezpośrednio zaangażowany w inwestycje na giełdzie (7 proc.).

– Można powiedzieć, że klienci zamożni są mocno konserwatywni, jeśli chodzi o wybór produktów oszczędnościowych. W dużej mierze są to osoby, które po wejściu w dorosłość i założeniu rodziny wchodzą w wiek regularnej akumulacji kapitału. Dobrze więc, że wraz z rozwojem tej grupy i wzrostem jej majętności rośnie gotowość banków do zapewnienia jej odpowiedniej obsługi i tworzenia sprofilowanych ofert produktowych – zauważa Monika Szlosek z Deutsche Bank.

Jej zdaniem, z czasem wybory dotyczące rozwiązań służących budowie kapitału będą w tej grupie klientów szły w kierunku produktów bardziej złożonych, stwarzających większe możliwości osiągnięcia zysków.

Czytaj także: Bank w 2030 roku będzie intuicyjny i niemal niewidoczny dla użytkownika

Ile oszczędzają zamożni?

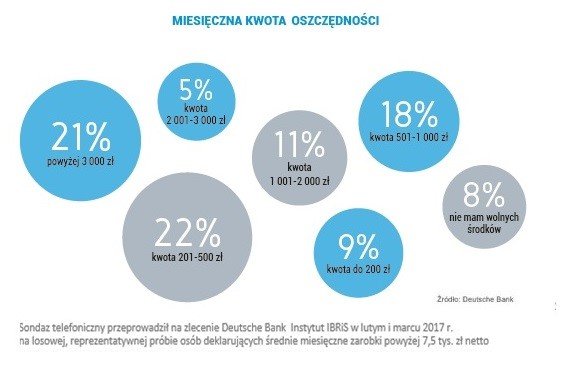

Więcej niż co piąty badany (22 proc.) ocenia, że optymalna kwota do odłożenia co miesiąc to dla niego do 500 zł. Mniej więcej tyle samo osób (21 proc.) wskazuje, że odłożenie nawet ponad 3 000 zł co miesiąc nie stanowiłoby dla nich trudności.

Tylko 8 proc. deklaruje brak wolnych środków w domowym budżecie, które mogliby przeznaczyć na oszczędzanie.

Kobiety bardziej dociekliwe i oszczędne

Jak zauważa Monika Szlosek, kobiety są bardziej zachowawcze w swoich wyborach niż mężczyźni. Aż 42 proc. zamożnych Polek, które wzięły udział w badaniu, odkłada nadwyżki finansowe na koncie oszczędnościowym. Wśród mężczyzn zwolenników tego rozwiązania jest mniej o 15 p. pkt. proc. Podobny wynik obserwujemy w przypadku lokat: wybiera je 31 proc. najlepiej zarabiających Polek i tylko co czwarty mężczyzna (25 proc.).

– Z moich obserwacji wynika, że kobiety potrzebują nieco więcej czasu, by przekonać się do nowych rozwiązań i są bardziej dociekliwe, jeśli chodzi o chęć zrozumienia mechanizmów produktów inwestycyjnych – komentuje Monika Szlosek.

– Tymczasem mężczyźni częściej są skłonni akceptować ryzyko i odważniej podejmują decyzje dotyczące inwestycji. – dodaje.

Kiedy kobieta oszczędza, jest bardziej skłonna odkładać regularnie wyższe sumy, niż przeciętny mężczyzna. Co czwarta zamożna Polka zadeklarowała w badaniu możliwość odkładania ponad 3 000 zł, podczas gdy tę samą kwotę mogłoby odkładać jedynie 18 proc. mężczyzn. Wśród dobrze zarabiających mężczyzn najwięcej badanych (23 proc.) uznało, że oszczędzanie kwoty mieszczącej się w przedziale od 201 do 500 zł jest dla nich optymalne.

Czytaj także: Nationale-Nederlanden uruchamia wideo-czat

Co czeka klienta premium?

Firma KPMG prognozuje, że w 2019 roku w Polsce będzie mieszkać już blisko 1,3 mln osób zamożnych i bogatych, a ich dochód netto sięgnie około 220 mld zł.

– Jeśli Polska gospodarka będzie nadal się rozwijać w podobnym jak obecnie tempie, segment klienta premium z pewnością będzie się w najbliższych latach poszerzał, a co za tym idzie – zyskiwał na znaczeniu w oczach banków – przewiduje Monika Szlosek.

– Dlatego ich zachowanie będzie miało coraz większy wpływ na rozwój bankowych ofert wspierających ich rosnące aspiracje. – dodaje.

Już dziś warto rozejrzeć się w ofertach instytucji finansowych. Jest coraz większa szansa, że nasze premium dochody zapewnią nam też premium obsługę i wsparcie banku w ich skutecznym pomnożeniu.

Ostatnie podcasty

Ostatnie podcasty