Dobra sytuacja finansowa gospodarstw domowych w Polsce przekłada się przede wszystkim na wzrost poziomu konsumpcji. Polacy mogą sobie pozwolić na więcej i mają fantastyczne warunki do kupowania, co jasno i wyraźnie widać w danych makroekonomicznych. Przeciętne miesięcznie wydatki na 1 osobę w gospodarstwach domowych w 2016 r. osiągnęły 1131,64 PLN, wzrastając aż o 4% w stosunku do roku 2015.

Mimo poprawiającej się sytuacji materialnej Polaków wciąż bardzo daleko nam do zachodnich sąsiadów. Według danych Eurostatu, uwzględniających tzw. parytet siły nabywczej, Polacy są w pierwszej 10 krajów z najniższymi zarobkami. Statystycznego Polaka nie stać na poziom życia statystycznego Niemca czy Brytyjczyka. Jedną z przyczyn takiego stanu rzeczy jest nieproporcjonalna wysokość tzw. kosztów zakontraktowanych, czyli comiesięcznych rachunków w stosunku do wynagrodzeń Polaków.

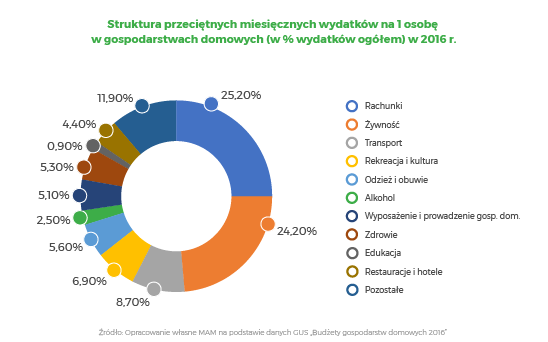

Opłaty czynszowe, za wodę, za nośniki energii, takie jak prąd i gaz oraz za usługi telekomunikacyjne, to ponad ¼ budżetu każdego gospodarstwa domowego (25,2%). Na rachunki wydajemy więcej niż na jedzenie – żywność jest dopiero na drugim miejscu. Biorąc pod uwagę nominalne ceny nośników energii w euro, Polska wydaje się krajem tanim (8. miejsce w rankingu najtańszych krajów UE). Jednak, gdy zostaną one skorygowane zgodnie ze standardem siły nabywczej (PPS), okazuje się, że ceny prądu i gazu w Polsce należą do najwyższych w Unii Europejskiej (Polska plasuje się na 6. miejscu wśród krajów UE). Drożej jest tylko w Rumunii, Hiszpanii, Belgii, Niemczech i Portugalii.

Paradoksalnie duży udział comiesięcznych opłat w budżecie Polaków jest częściowo związany ze wzrastającym poziomem dobrobytu. Im większą ilością wolnych środków finansowych dysponują Polacy, tym więcej sprzętów generujących comiesięczne wydatki pojawia się w ich domach. W 2016 r., w porównaniu do lat ubiegłych, poprawiło się wyposażenie gospodarstw domowych w dobra trwałego użytkowania, w tym nowej generacji – zwłaszcza smartfony, telewizory plazmowe lub ciekłokrystaliczne z MPEG-4, zmywarki do naczyń oraz komputery z dostępem do internetu i samochody osobowe. Duża część z tych dóbr wymaga stałych opłat (np. za abonament, ubezpieczenie), które łącznie potrafią przyprawić o ból głowy.

Więcej na temat MAM można przeczytać w naszym tekście – Rewolucja w opłacaniu rachunków rozpoczyna się w Polsce.

Mimo wszystko jesteśmy zadowoleni

Mimo tego, że na tle innych narodów europejskich sytuacja finansowa Polaków wypada raczej słabo, stale poprawiające się warunki ekonomiczne w kraju wpływają pozytywnie na subiektywną ocenę stanu finansów gospodarstw domowych. 1/3 Polaków w badaniu GUS ocenia sytuację materialną swojego gospodarstwa domowego pozytywnie (33,5% deklarowało odpowiedzi „bardzo dobra” lub „raczej dobra”). Jako przeciętny stan swoich finansów ocenia ponad połowa badanych (53,5%). Jednie 12,9 % Polaków, z prawie 37 000 gospodarstw domowych biorących udział w badaniu, określało swoją sytuację materialną negatywnie.

W statystykach GUS poziom zadowolenia z życia ogólnie rzecz biorąc deklarowało w 2016 r. ponad 80% Polaków. Wykonane kilka lat wcześniej (2013) badanie Komisji Europejskiej “Quality of life in Europe: Subjective well‑being” potwierdza, że charakterystyczne dla Polaków zadowolenia z życia nie ma wiele wspólnego z ich sytuacją finansową. Poziom życiowej satysfakcji jest u nas podobny do obywateli dużo bogatszych krajów, takich jak: Francja, Wielka Brytania, Niemcy, Belgia czy Irlandia.

Mało tego – jesteśmy nawet bardziej zadowoleni niż np. Włosi lub Portugalczycy i najszczęśliwsi wśród wszystkich unijnych krajów Europy Środkowo-Wschodniej. Nasze zadowolenie zdaje się nie mieć powiązania z sytuacją finansową – entuzjazm jest deklarowany, gdy jednocześnie aż 41% gospodarstw domowych nie może pokryć nieoczekiwanego wydatku w wysokości 1150 złotych. W 1 na 10 gospodarstw domowych brakuje samochodu, właśnie z przyczyn finansowych. Aż 73% z 1000 badanych na potrzeby raportu MAM osób zarabiała poniżej lub w granicach średniej krajowej, osiągając dochody netto nie większe niż 3000 złotych.

Czytaj także: Android Pay w Getin Banku jeszcze w tym miesiącu

Nie jest łatwo

Mimo deklaratywnego zadowolenia z życia Polacy bardzo przejmują się stanem swoich finansów i możliwością opłacania comiesięcznych zobowiązań. Jak wynika z badania platformy MAM „Dziurawa kieszeń Polaka” dla 75% ankietowanych rachunki są bardzo ważne i wpływają na ich postrzeganie w kategoriach obciążeń finansowych. Polacy uznają comiesięczne rachunki za jedną z najbardziej obciążających budżet kategorii wydatków.

Jedynie 6% gospodarstw domowych pozwala sobie na zaległości w opłacaniu comiesięcznych rachunków. Okazuje się, że stałe opłaty: rachunki za prąd, wodę, gaz czy usługi telekomunikacyjne to pozycja, która dla większości Polaków jest konieczna do opłacenia. Są to zobowiązania, z których Polacy nie mogą zrezygnować.

Radzimy sobie jak możemy

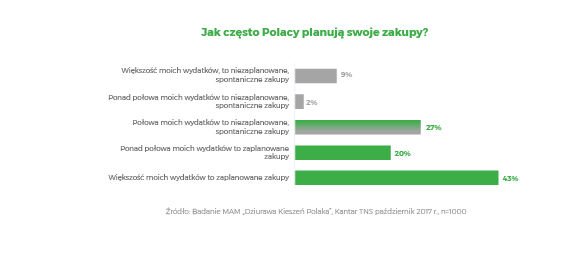

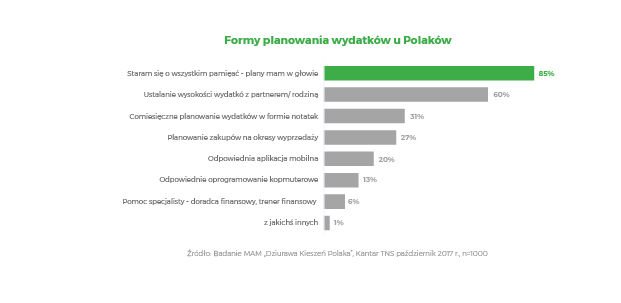

Ograniczone zasoby finansowe w naturalny sposób wywołują potrzebę sprawnego planowania domowego budżetu. Aż 90% ankietowanych stwierdziło, że przynajmniej połowa ich zakupów jest wcześniej zaplanowana. 43% Polaków planuje zdecydowaną większość zakupów. Niestety tendencje do planowania i przemyślanych zakupów wydają się dla wielu z nas tylko teorią. Okazuje się, że większość Polaków definiuje planowanie wydatków jako przemyślenie swoich zakupów. Właśnie w ten sposób planuje aż 85% ankietowanych. Nieco mniej – 60% „narzędziem planowania” nazywa przedyskutowanie miesięcznych wydatków ze swoimi najbliższymi. Jedynie 31% sporządza notatki budżetowe, 20% używa do tego celu dedykowanej aplikacji mobilnej, a 13% oprogramowania na komputery desktopowe. Tylko 6% Polaków korzysta w tej materii z pomocy specjalisty. Istotnym elementem planowania jest dla Polaków korzystanie z wyprzedaży sezonowych i planowanie konkretnych wydatków właśnie na takie okresy – takie praktyki zadeklarowało 27% ankietowanych.

Kobiety zarządzają pieniędzmi… lepiej

Deklarowaną przez Polaków wiedzę i umiejętności sprawnego zarządzania finansami udowadniają kobiety. Przywiązują szczególnie dużą wagę do planowania zakupów. Aż połowa z nich dokonuje planów dotyczących większości swoich wydatków. To aż o 15% więcej od zdecydowanie bardziej spontanicznych mężczyzn. Powodem może być fakt, że to właśnie na kobietach spoczywa większość obowiązków związanych z opłacaniem stałych zobowiązań gospodarstwa domowego. Polki częściej niż mężczyźni są odpowiedzialne nie tylko za np. opłacanie domowych rachunków. To również kobietom rzadziej niż mężczyznom zdarza się zapomnieć o opłaceniu rachunków. Na koniec – to kobiety, znacznie częściej niż mężczyźni deklarują zdecydowaną zgodę ze stwierdzeniem, że w pełni panują nad swoim domowym budżetem.

Nie zaskakuje fakt, że bardziej skłonne do planowania są osoby posiadające dzieci. Aż 52% z nich (w stosunku do 32% dla bezdzietnych) stwierdziło, że większość ich wydatków jest zaplanowana. Zaradność finansowa Polaków ma też odbicie na wychowaniu ich dzieci. 76% polskich rodziców stwierdza, że uczy swoje dzieci rozsądnie zarządzać pieniędzmi.

Czytaj także: BeamUp – pomogą podzielić wspólne wydatki i nie tylko

Wszystko musi mieć swój cel

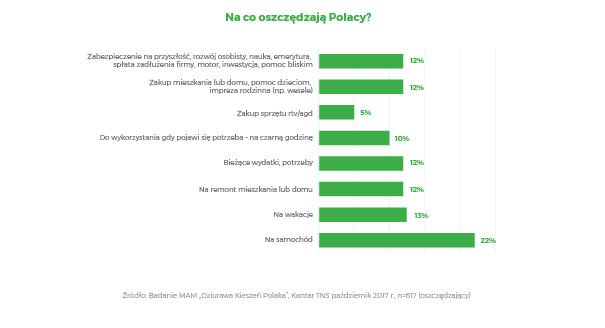

Polacy nie są skłonni do zmiany swoich nawyków, jeśli nie widzą jasnego, konkretnego i wymiernego celu. Do takiego wniosku można dojść, analizując deklaracje dotyczące oszczędzania zebrane w badaniu MAM „Dziurawa Kieszeń Polaka”. Bardzo mało z nas motywuje się do dyscypliny finansowej tak po prostu, oszczędzając na czarną godzinę (prawdopodobnie stąd wyjątkowo niska stopa oszczędności Polaków). Jeśli jednak pojawi się przed nami konkretny cel, jak np. kupno nowego samochodu, wówczas sytuacja zmienia się diametralnie.

– Najważniejsza jest chęć i bardzo cieszy nas fakt, że Polacy chcą zarządzać swoimi budżetami. Często jednak potrzebują wsparcia w swoich dążeniach. I tu pojawia się platforma MAM, która dzięki motywacji w postaci opłacenia coraz większej kwoty ich rachunków przez MAM pozwoli im krok po kroku osiągać coraz większą kontrolę nad wydatkami i ich planowanie – komentuje Marcin Walaszczyk.

Ostatnie podcasty

Ostatnie podcasty