Wzrost cen ubezpieczeń OC skłania zarówno klientów, jak i przedstawicieli towarzystw ubezpieczeniowych do poszukiwania bardziej satysfakcjonujących rozwiązań. Jednym z postulatów podnoszonych zarówno przez ubezpieczycieli, jak i ich klientów, jest większe różnicowanie stawek ubezpieczeń tak, aby składka była lepiej dopasowana do faktycznego ryzyka związanego z danym kierowcą. W efekcie bezwypadkowi kierowcy powinni być premiowani, a podwyżki dotykać powinny kierowców bardziej ryzykownych.

W takich sytuacjach z pomocą przychodzi InsurTech, czyli gałąź FinTechu. Nowoczesne technologie wykorzystuje się do usprawniania usług ubezpieczeniowych.

– Opieranie kalkulacji składki na standardowych parametrach daje standardowe wyniki. Dopiero sięgnięcie po nowe informacje pozwoli zakładom ubezpieczeń na zaoferowanie klientom bardziej dopasowanej usługi i ceny zauważa Cezary Świerszcz, prezes Bacca. Oczywiście, sięganie po nowe informacje musi być wygodne i łatwe do wdrożenia. Dlatego stworzyliśmy Bacca Risk Index.

Bacca uruchomiła nową usługę dla towarzystw ubezpieczeniowych, w ramach której będzie wspierać zakłady w procesie oceny ryzyka ubezpieczeniowego w ubezpieczeniach komunikacyjnych, dostarczając wskaźnik bazujący na informacjach, jakich do tej pory ubezpieczyciele nie posiadali i nie uwzględniali przy kalkulacji składki.

Lepsza wycena ryzyka – tańsze ubezpieczenia?

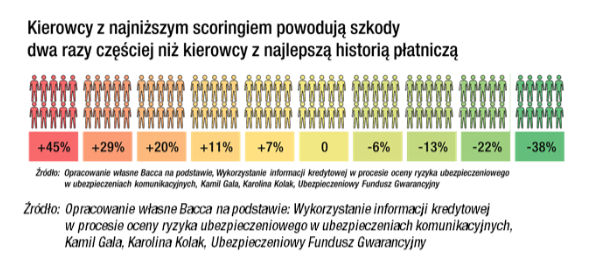

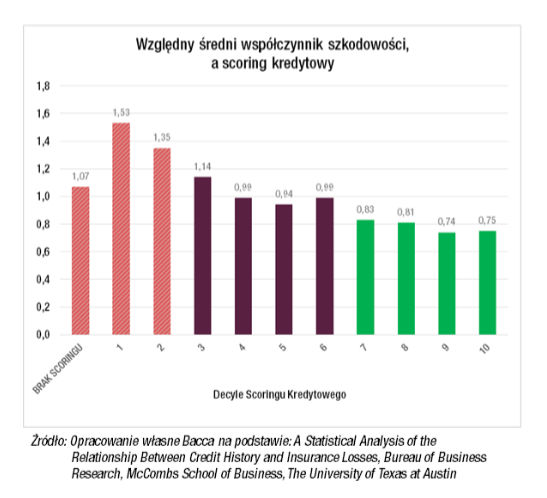

Istnieje wiele badań potwierdzających powiązanie ryzyka ubezpieczeniowego z ryzykiem kredytowym w ubezpieczeniach komunikacyjnych. Osoby, które mają problemy z regularną spłatą swoich zobowiązań finansowych znacznie częściej powodują wypadki. Badanie UFG i BIK przeprowadzone w 2014 roku wykazało, że zachowania płatnicze klienta mogą być istotne dla oceny ryzyka ubezpieczeniowego. W uproszczeniu: osoby terminowo regulujące swoje zobowiązania rzadziej powodują wypadki, a osoby mające problemy z płatnościami częściej powodują szkody ubezpieczeniowe.

Wg Cezarego Świerszcza: Gdyby w momencie obliczania składki towarzystwo ubezpieczeniowe posiadało całościową analizę informacji o historii płatniczej klienta, to mogłoby lepiej wycenić ryzyko, jakie niesie zawarcie z nim umowy ubezpieczeniowej, a klient, który posiada pozytywną historię kredytową, cieszyłby się z dodatkowej zniżki np. polisy OC .

BRI pozwala zróżnicować cenę ubezpieczenia w oparciu o prawdziwe, wieloletnie dane o kliencie i z grona podobnych kierowców wskazać na tych, którzy niosą wyższe lub niższe ryzyko spowodowania wypadku. BRI ma zatem szansę skrócić formularze zbieranych przez ubezpieczycieli danych o te, które ubezpieczycielom trudno zweryfikować i które łatwo poddają się manipulacjom (np. miejsce garażowania pojazdu). BRI nie jest deklaratywne, w przeciwieństwie od podawanego we wniosku o ubezpieczenie przebiegu, czy nawet koloru pojazdu.

Na świeczniku są również tak zwane ubezpieczenia telematyczne, czyli takie, w których zamiast stażu kierowcy, brany jest pod uwagę styl jego jazdy.

Klienci chcą być badanymi, Towarzystwa powinny badać

Analiza historii płatniczej na potrzeby ubezpieczeń jest praktyką na rynkach rozwiniętych. Ponad 90% amerykańskich ubezpieczycieli korzysta ze scoringu kredytowego do oceny ryzyka powstania szkód komunikacyjnych (Car Insurance & Your Credit, credit.com 2014).

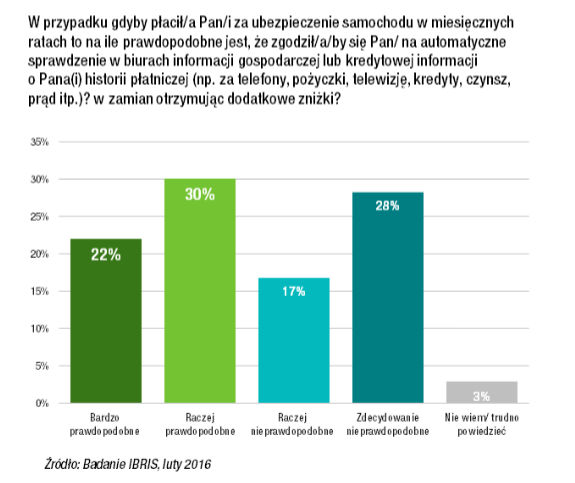

Badania klientów przeprowadzone przez instytut badawczy IBRIS na zlecenie Bacca wskazują, że 52% kierowców poddałoby się ocenie kredytowej, gdyby mogli skorzystać z miesięcznych składek i ewentualnych zniżek w składce za dobrą historię kredytową.

Prostota dzięki technologii i dopasowaniu do sprzedaży ubezpieczeń

Bacca agreguje szereg źródeł danych o historii płatniczej klienta: bazy biur informacji gospodarczych, baza BIK SA, scoring kredytowy BIK, baza Bacca, baza danego ubezpieczyciela oraz inne dostępne dane wskazujące na rzetelność płatniczą klienta. Następnie przetwarza dane w jeden zintegrowany wskaźnik.

Bacca Risk Index jest wskaźnikiem przyjmującym wartości od 1 do 100, co ułatwia jego interpretację i umożliwia wplecenie w tradycyjną kalkulację bonus malus. Ubezpieczyciel otrzymuje BRI online w trakcie trwania standardowej kwotacji składki, dzięki czemu proces z punktu widzenia klienta i pośrednika nie ulega wydłużeniu.

Zgromadzenie danych jest oczywiście uzależnione od zgody klienta, której pozyskaniem zajmuje się Bacca oraz ponosi odpowiedzialność za ich zebranie i weryfikację.

BRI jest samodzielną usługą, ale może być oferowana również z obsługą płatności ratalnych za ubezpieczenia. Miesięczne raty są dobrym argumentem skłaniającym klienta do wyrażenia zgody na obliczenie BRI twierdzi Cezary Świerszcz.

Współpraca ubezpieczyciela z Bacca jest szybsza do wdrożenia i korzystniejsza niż samodzielne budowanie mechanizmów sięgających do wielu źródeł po rozproszone dane.

Coraz więcej podmiotów stara się wychodzić naprzeciw potrzebom klienta. Co powiecie na ubezpieczenia przez aplikację mobilną? To już się dzieje.

Oczywiste korzyści dla klienta i ubezpieczyciela

Z punktu widzenia klienta możliwość wykazania się wysoką wartością BRI jest oczywistą szansą na udowodnienie ubezpieczycielowi, że jest się tzw. „dobrym ryzykiem”, czyli klient może liczyć na zniżkę w składce. Tym bardziej, że większość Polaków terminowo płaci swoje zobowiązania, a tylko relatywnie niewielka część ma z tym problemy i znajduje to odzwierciedlenie w publicznych rejestrach.

Ubezpieczycielom zaś zależy na wyselekcjonowaniu właśnie tej niewielkiej grupy osób z niskim BRI, ponieważ to oni niosą ze sobą podwyższone ryzyko ubezpieczeniowe.

Ubezpieczyciel stosujący BRI może oferować lepszą taryfę lepszym klientom i zniechęcać ryzykownych klientów do swojej oferty. W efekcie taki ubezpieczyciel dysponować będzie portfelem klientów, którzy powodują mniej szkód i są zadowoleni z poziomu składki.

Terminem InsurTech określa się nowoczesne rozwiązania technologiczne zmieniające branżę ubezpieczeń. Bacca dzięki połączeniu technologii i znajomości procesów sprzedaży ubezpieczeń od lat rozwija tę ideę na polskim rynku.

Informacje o Bacca

Bacca to innowacyjna firma łącząca świat nowoczesnych technologii, ubezpieczeń i finansów. Jest liderem finansowania składek ubezpieczeń majątkowych na polskim rynku. Firma istnieje od 2011 r. i współpracuje z największymi brokerami, multiagencjami ubezpieczeniowymi oraz towarzystwami ubezpieczeń wspierając ich w ratalnej sprzedaży ubezpieczeń majątkowych, wycenie ryzyka oraz przygotowania ofert szytych na miarę zmieniających się potrzeb klientów.

Bacca sukcesywnie rozwija projekty insurtech, które pozwalają m.in. na doskonalnie procesów ubezpieczeniowych w Polsce. Usługi dodatkowe Bacca zwiększają możliwości ograniczania ryzyka i rentownego wzrostu ubezpieczycieli. Bacca pracuje w obszarze wygodnych płatności, obrotu bezgotówkowego, rat miesięcznych, analizy ryzyka, odnowień, dosprzedaży i telematyki,

Bacca współpracuje z agentami ubezpieczeniowymi od 2011 roku. Rozwiązania Bacca są tworzone ze zrozumieniem rynku agencyjnego, dzięki czemu łatwo je stosować w tradycyjnym modelu sprzedaży. Produktem Bacca obecnym najdłużej na rynku są płatności miesięczne oferowane agentom pod marką smart11 Usługa dzięki niezależności Bacca od dystrybutorów ubezpieczeń cieszy się zaufaniem agentów ubezpieczeniowych działających zarówno niezależnie jak i w ramach różnych struktur agencyjnych.

Ostatnie podcasty

Ostatnie podcasty