Emoji? Nie tędy droga

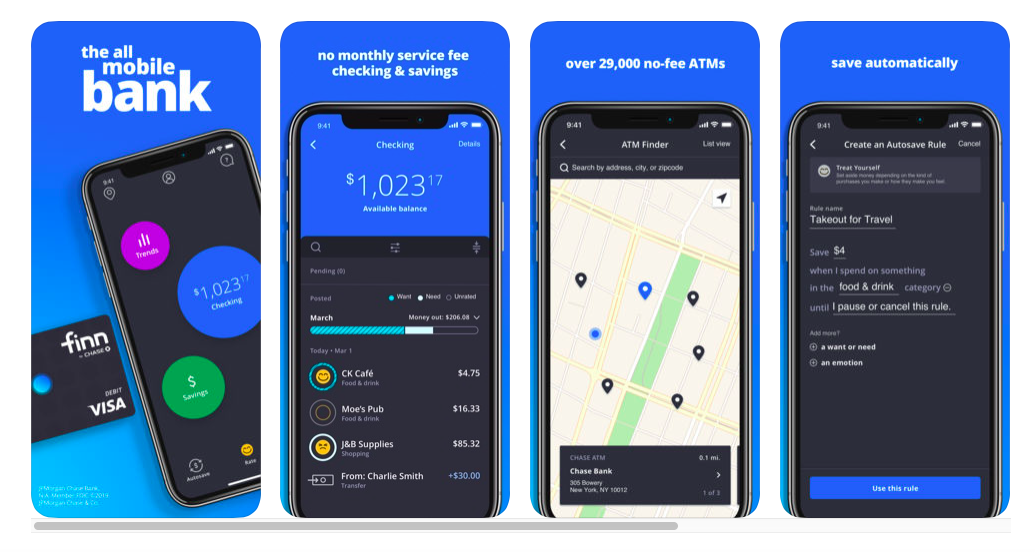

Finn by Chase uruchomiono pod koniec czerwca 2018 roku. Dostęp do Finn możliwy był za pośrednictwem aplikacji na smartfona – był to zatem tzw. bank mobilny. Finn kusił klientów darmowym kontem z kartą oraz nowoczesnym designem, a także starym sprawdzonym przez bankowców sposobem, czyli „stówka dolarów na konto” w zamian za otwarcie rachunku i wykonanie 10 transakcji. Bank nie został uruchomiony „od tak” – rozwiązanie testowano przez kilka miesięcy na grupie klientów w St. Louis.

Finn by Chase

Twórcy stawiali na emotikony, emoji, nowoczesny design i wszystko to, co można określić mianem dziecinady. Nie jest to złe i warto dodawać tego rodzaju akcenty, ale trzeba znać granice. Nie wiele brakowało, by w tradycyjnych tytułach przelewów można było dodawać wyłącznie emotikony – np. smutne buźki przy transferze z wynagrodzeniem… Głębokie przekonanie o tym, że klienci za wszelką cenę chcą być „cool”, czasem okazuje się być zgubne.

Po roku okazało się, że projekt nie spełnił oczekiwań twórców

JP Morgan Chase postanowił zlikwidować marę Finn, a klientów przenieść na regularne konta w JPMorgan. Klienci otrzymają nowe karty, ale rachunki będą dla nich wciąż darmowe – podstawowy rachunek w JPMorgan kosztuje 5 dolarów miesięcznie.

Challenger banki działające wyłącznie online to przyszłość bankowości – tak twierdzą eksperci. Z różnych raportów wynika, że do 2023 roku tzw. neobanki pokroju Monzo, Monese, N26 czy Starling Bank będą miały łącznie ponad 100 mln klientów. Stare instytucje nie chcą pozostać dłużne i same też próbują tworzyć swoje wersje instytucji bankowych, które staną się modnym hitem i podbiją serca młodych klientów. Czasem jednak nawet największe pieniądze świata nie są wstanie zapewnić sukcesu. Dlaczego JPMorgan Chase nie udało się z Finn?

Challenger banki nie zarabiają – więc dla dużego banku nie jest to żaden profit, a już szczególnie gdy musi zapewnić darmowe wypłaty z sieci blisko 30 tysięcy bankomatów. Nie udało się też osiągnąć efektu skali – JPMorgan Chase wymownie nie podzielił się danymi o liczbie klientów zatem można założyć, że była marna. Business Insider szacuje, że było ich ok. 50 tysięcy, co stanowi ekwiwalent ok. 0,1% liczby klientów JP Morgan Chase. To mało nawet w Polsce. Dla bankowca Excele mają znaczenie – szczególnie gdy wskaźnik klient per bankomat to mniej niż 2.

Finn był nakładką na Chase

Z analizy Business Insidera wynika, że Finn nie był zaprojektowany pod nowego użytkownika – w rzeczywistości korzystał on z tej samej infrastruktury co JPMorgan Chase. Oba banki były zatem bardzo podobne.

Finn stracił przewagę względem swojego twórcy w momencie, gdy JPMorgan Chase uruchomił proces rejestracji online. Jaki jest sens korzystać z challenger banku, skoro nie różni się on zbytnio od tradycyjnego banku, a dodatkowo nie ma jeszcze żadnego oddziału?

Wbrew pozorom dla wielu klientów jest to wciąż bardzo ważne – nawet młodych. Jednocześnie JPMorgan Chase ogłosił, że rozbuduje sieć fizycznych oddziałów. To była kanibalizacja rynku. Kolejna kwestia to brak wyróżniających produktów – darmowe konto nie było aż tak przekonujące, a dla wielu klientów mogło być podejrzane (wedle zasady Marka Zuckerberga, że jeśli nie płacisz za produkt, to ty nim jesteś). Ponadto brak oprocentowania rachunku nie przyciągał depozytów. Dla przykładu Marcus, czyli cyfrowy brand od Goldman Sachs zebrał już 35 mld dolarów depozytów.

Fintech Factor

Otwarcie cyfrowego odpowiednika dużego banku to za mało. Potrzeba czegoś więcej – wyczucia potrzeb klientów i wychodzenia naprzeciw nim, posiadanie pierwiastka „Fintech”. Oczywiście do tego należy mieć bardzo dużo pieniędzy na inwestycje, która przez lata będzie nierentowna. Jednakże, w całym tym zamieszaniu okazuje się, że najważniejszym zasobem potrzebnym do tworzenia fintechów jest cierpliwość.

Ostatnie podcasty

Ostatnie podcasty