Na wstępie warto zaznaczyć, że badanie EY 2021 NextWave Global Consumer Banking Survey zostało przeprowadzone online. W jego ramach o opinie poproszono 12 tys. osób z 14 państw: Stanów Zjednoczonych, Wielkiej Brytanii, Francji, Chin, Singapuru, Australii, Brazylii, Meksyku, Wietnamu, Indonezji, Malezji oraz Nowej Zelandii.

Sektor bankowy cyfryzuje się coraz szybciej. Obok tradycyjnych graczy, pojawią się także nowe podmioty – fintechy oraz challenger banki, które stawiają na ofertę w 100% online. Co ciekawe, z raportu EY wynika, że zainteresowanie neobankami w roli głównego dostawcy usług finansowych, jest procentowo zbliżone w każdej z grup wiekowych, z wyłączeniem najstarszego pokolenia 65+.

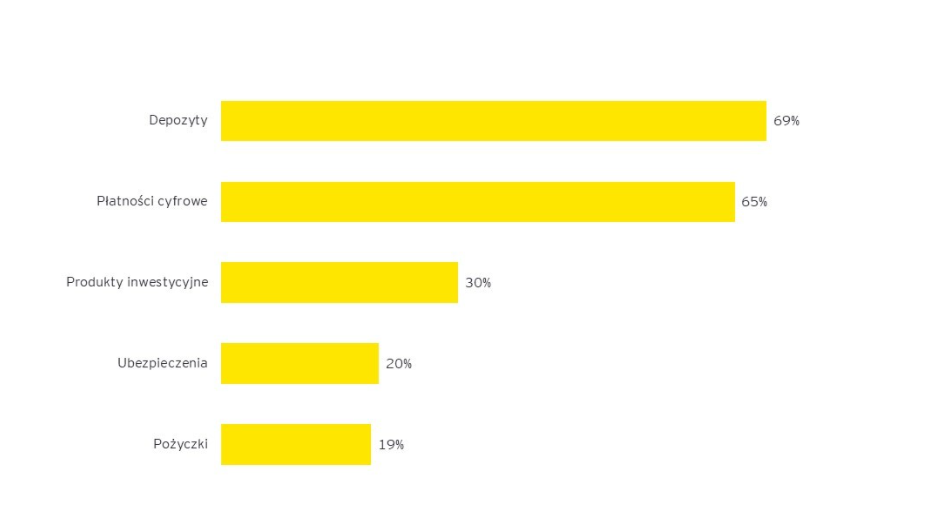

Z jakich usług korzystają głównie klienci neobanków?

Badanie EY 2021 NextWave Global Consumer Banking Survey wskazuje, że aż 69% osób, które wybierają fintechy jako swoją pierwszą opcję korzysta z produktów depozytowych. Wyprzedzają one nawet cyfrowe płatności, których używa 65% ankietowanych.

Taki wynik może być zaskoczeniem, ponieważ fintechy konkurują z tradycyjnymi instytucjami finansowymi oferując przede wszystkim szybkie płatności cyfrowe i wygodne aplikacje mobilne. Co prawda, chcąc przyciągnąć klientów rozwijają także ofertę produktów oszczędnościowych. Niedawno Revolut udostępnił użytkownikom w Polsce oprocentowane konta oszczędnościowe w EUR. Z kolei klienci Aion Banku w Polsce wpłacili na rachunki oszczędnościowe już łącznie miliard PLN.

Produkty używane przez konsumentów, którzy wybrali neobanki jako podstawową instytucję finansową

Wyniki badania wskazują, że konsumenci mają przeświadczenie że żadna instytucja finansowa nie zaspokoi w pełni ich wszystkich potrzeb. Klienci dla których banki pozostają pierwszym wyborem mają – średnio – 2,5 relacji z innymi instytucjami finansowymi. W przypadku FinTechów ten współczynnik rośnie do 3 – czytamy w raporcie EY.

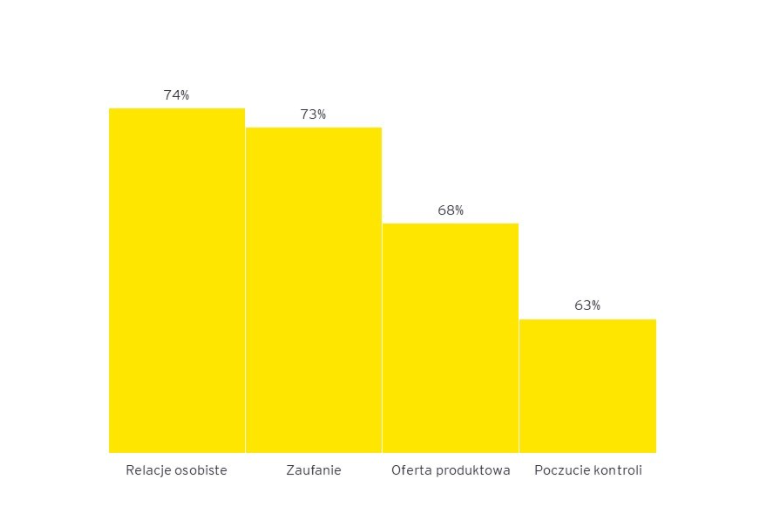

Relacje z marką oraz zaufanie ważniejsze od oferty produktowej

Według badania EY 2021 NextWave Global Consumer Banking Survey, relacje zbudowane z daną marką (74%) oraz zaufanie (73%) mają największe znaczenie przy wyborze instytucji finansowych. O dziwo, dopiero dalej w zestawieniu znalazła się oferta produktowa (68%) i poczucie kontroli (63%).

Kluczowe aspekty rozpatrywane przez konsumentów

Zaufanie i relacje osobiste mogą kojarzyć się raczej z tradycyjnymi bankami, które umożliwiają załatwianie spraw w lokalnym oddziale. Współcześni klienci mają jednak często oczekiwania ukierunkowane na sprowadzenie relacji z instytucją finansową jedynie do wygodnej aplikacji.

Wyniki badania EY ukazują, ze neobanki obok rozszerzania katalogu usług powinny także skupić się na budowaniu wiarygodności i relacji z klientami. Pomocna w tworzeniu relacji może być spersonalizowana oferta. Z kolei w kontekście zaufania istotna jest niezawodność aplikacji, jej awaria może wizerunkowo dużo więcej kosztować fintech niż tradycyjny bank.

A jakie banki cyfrowe są najpopularniejsze? Businessfinancing.co.uk przygotował na ten temat raport, w którym sklasyfikował neobanki w 66 krajach z całego świata. Niemniej wyniki i metodologia badania były mocno zastanawiające.

Ostatnie podcasty

Ostatnie podcasty