Mniej więcej takie pytanie zadały The Economist i Inteligence Unit w swoim ostatnim raporcie „Symbiosis – your bank has your trust. Can fintech make you love it?”. Od razu we wstępie otrzymujemy odpowiedź na nasze obawy.

W Danii niemal każdy bezdomny ma smartfona… Firma MobilePay stworzyła aplikację, dzięki której można przekazywać datki na rzecz ludzi bezdomnych. Dobrze się dzieje w państwie duńskim – parafrazując klasyka. Może więc pozbycie się gotówki wcale nie jest takim złym pomysłem?

Kraje nordyckie są pionierami w zakresie wspierania obrotu bezgotówkowego. Jakiś czas temu pisaliśmy o centralnym banku Szwecji, który przymierza się do emitowania e-korony. Jeżeli tamtejsi bezdomni mają smartfony, a bank centralny jednego z państw chce emitować e-pieniądze, to wiedz, że coś się dzieje.

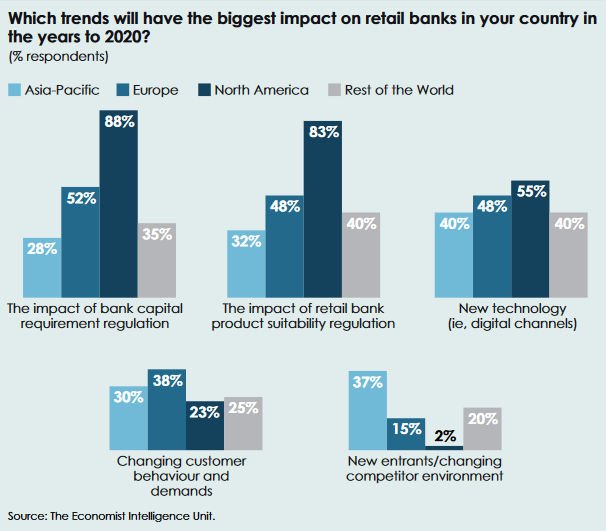

W badaniu udział wzięło 200 menadżerów z banków detalicznych na całym świecie. Zostali przepytani o kwestie regulacyjne, zachowania klientów, bezpieczeństwo i wpływ nowych technologii na ich biznes – wszystko to w perspektywie do 2020 roku.

Czytaj także: Kamień milowy w historii motoryzacji. Tesla warta więcej od Forda

Główne wnioski z tegorocznego badanie The Economist:

- regulacje ukształtują najbliższa przyszłość branży. Krajowi regulatorzy ostrzegają FinTechy żeby nie spodziewały się łatwej przeprawy,

- podróż w nieznane – amerykańskie banki najbardziej obawiają się regulacji, pomimo zapowiadanych ułatwień. Kierunek zmian europejskich regulacji jest bardziej pewny, ale może być uciążliwy dla podmiotów w sektorze finansowym. Sytuacja geopolityczna nie pomaga,

- opór jest daremny. Unijna dyrektywa PSD II może zmienić rynek o 180 stopni. Banki mogą stracić lojalność klientów, a FinTechy mogą zderzyć się ze ścianą w postaci niespełniania warunków regulacyjnych. Banki i FinTechy muszą współpracować, aby przetrwać,

- samozadowolenie nie jest cnotą. Stach przed pożyczkami P2P i robotach-doradcach osiągnął swój szczyt. Podmioty pozabankowe mogą wciąż ukraść bankom część biznesu i zysków – chyba, że banki poprawią swoje customer expirience,

- brak gotówki i brak czeków. Jeżeli banki będą sprytne, mogą wygrać wojnę i zbudować naprawdę uniwersalną finansową sieć cyfrową,

- Chiny są stolicą FinTechową, a nie Dolina Krzemowa. Chińskie banki już kontrolują 50% płatności w Państwie Środka. Podczas Chińskiego Nowego Roku w 2016 roku użytkownicy platformy WeChat przeprowadzili 6 razy więcej transakcji niż klienci PayPala przez cały rok,

- amerykańscy giganci pokroju Visy i Mastercard nie poddadzą się bez walki,

- FinTechy muszą zdefiniować swoją kulturę. Zacieśnianie regulacji i wahania zaufania klientów może się mocno odbić na ich przyszłości.

Czytaj także: Rejestr Domen Zakazanych, czyli polscy bukmacherzy w akcji

Banki są bardziej pewne siebie

To już czwarty raport od The Economist na temat sytuacji w globalnym sektorze bankowym. Można go podsumować krótko – banki się zmieniają, ale są pewne swojej przyszłości.

Jest to pewna zmiana w porównaniu do lat poprzednich, ponieważ wtedy banki obawiały się, że FinTechy ukradną im potężne rzesze klientów Okazuje się jednak, że wciąż wielu ludzi niechętnie rozmawia o swoich finansach z bankowymi czatbotami.

Zatem FinTechy i banki muszą po prostu połączyć siły. Sprawić, że bankowość będzie mieszanką tradycji i nowości. To właśnie ta współpraca może sprawić, że pokochamy banki. I tą współpracę widać bardzo dobrze na przykładzie polskiego sektora bankowego.

Większość banków posiada swoje akceleratory dla FinTechów i coraz częściej słyszymy o przejęciach startupów przez większe instytucje. Właśnie ta tytułowa symbioza jest kluczowa w rozwoju dzisiejszej bankowości.

Ostatnie podcasty

Ostatnie podcasty