Monzo to jeden z brytyjskich challenger banków, czyli dawnych startupów, które postanowiły zdobyć licencję bankową. W UK działają dodatkowo takie firmy jak Atom, Tandem, czy Starling. W Niemczech dobre przykłady to N26 i Fidor, natomiast w USA Simple i Moven (które jednak nie posiadają bankowej licencji).

94% skuteczności – Monzo chwali się wynikami

Na zdjęciu powyżej Tom Blomfield, CEO Monzo Bank.

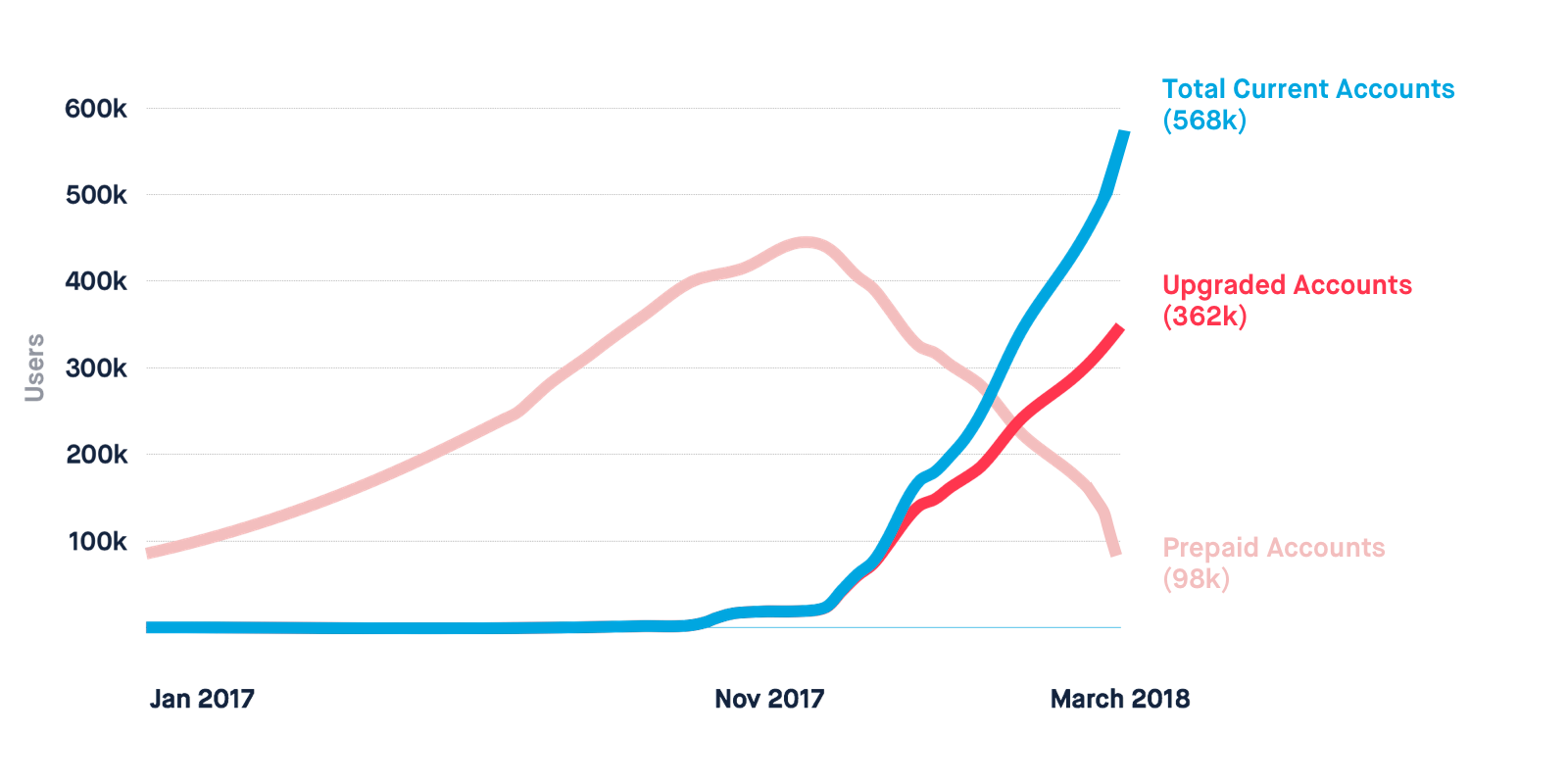

W październiku 2017 roku Monzo rozpoczęło proces migracji kont użytkowników, którzy zgodzili się na zamianę konta prepaid na klasyczne konto bieżące. Od tego czasu ponad 326 tysięcy dotychczasowych klientów założyło pełnoprawne konto bankowe w aplikacji – w tym aż 94% aktywnych użytkowników.

Natomiast 98 tysięcy klientów nie zgodziło się na założenie konta bieżącego, więc ich karty prepaidowe przestały działać. Przez kilka następnych tygodni mogą oni jednak zmienić zdanie i założyć pełne konto w aplikacji.

W sumie Monzo ma już ponad 560 tysięcy użytkowników z kontem bieżącym, co czyni go największym challenger bankiem w Wielkiej Brytanii. Co ważne, po założeniu konta bieżącego klienci nie stracili bonusów, które mieli podczas korzystania z konta przedłpaconego. Dodatkowo mogą korzystać z kart debetowych, zlecać polecenie zapłaty (niedawno tą funkcję dodał także Revolut), a środki na ich kontach (do 85 tysięcy funtów) są chronione przez Financial Services Compensation Scheme – program wypłat odszkodowań.

Kilka tygodni temu na Fintek.pl opisywaliśmy nieco szerzej przypadek Monzo, która ma ciekawy sposób pozyskiwania klientów. Okazuje się, że tak dobre wyniki można osiągać bez wielkich wydatków na reklamę w telewizji czy Internecie. Brytyjski fintech stawia raczej na bezpośrednie kontakty z klientem i tak zwanych „wyznawców marki”. Więcej na temat challenger banków i Monzo można przeczytać tutaj – Challenger banki zdobywają rynek. Jak robi to Monzo?.

Ostatnie podcasty

Ostatnie podcasty