Opracowanie pt. „Wpływ potencjalnych zmian otoczenia prawnego dot. kredytów denominowanych i indeksowanych w walutach obcych na sektor ubezpieczeń” dostępne jest na stronie UKNF.

Sektor finansowy to system naczyń połączonych w czasie i przestrzeni. Wyrok w sprawie frankowiczów ma wpływ nie tylko na kredytobiorców CHF i na banki, ale też na innych kredytobiorców, a także inne podmioty rynku finansowego – w tym sektor ubezpieczeniowy. Jeśli chodzi o instytucje finansowe to skutki bada się pod kątem tego jakie koszty poniosą za ewentualne pomyślne dla kredytobiorców CHF rozstrzygnięcie wyroku Sądu Najwyższego.

Przeprowadzony test miał ocenić jak duży będzie to wpływ i mówiąc najprostszym językiem – czy nie skutkowałby efektem domina dla całego sektora finansowego. Nie oceniając słuszności i argumentacji stron w sporze o franki, trzeba podkreślić, że nadzór finansowy musi monitorować macierze scenariuszy zdarzeń, by móc chronić stabilność sektora finansowego – taka jego rola.

Dwa scenariusze – bazowy i pesymistyczny

W teście przedstawiono dwa scenariusze – bazowy i pesymistyczny. Co do zasady ubezpieczyciele zaliczyli testy tzn. żaden zakład ubezpieczeń nie straciłby pokrycia wymogu kapitałowego w wyniku realizacji scenariuszy – tak przynajmniej wynika z analizy. Zdany test oznacza, że sektor nie zapadłby się, ale niestety – bardzo mocno odczułby to w wynikach finansowych.

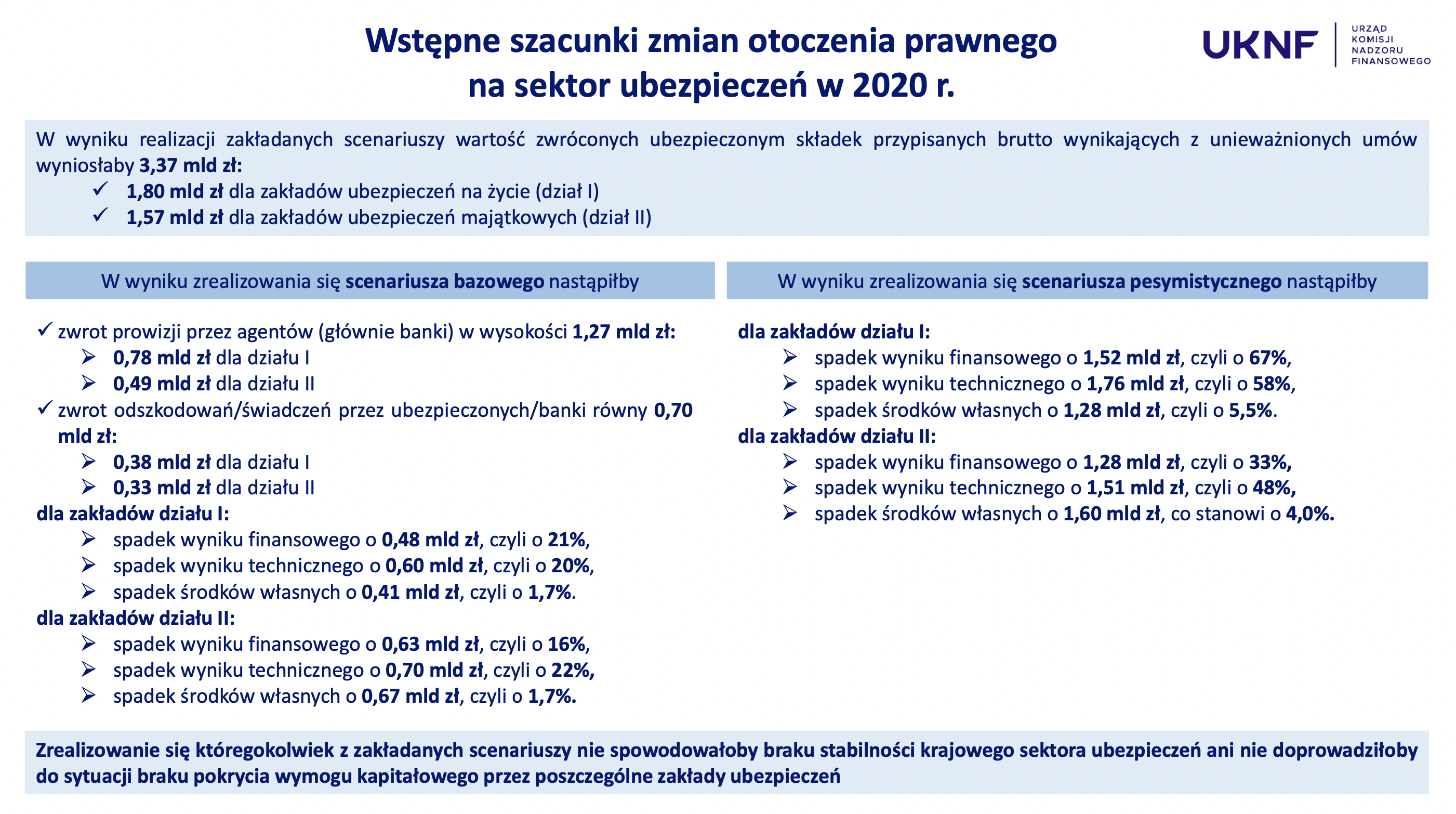

„Zrealizowanie się, któregokolwiek z zakładanych scenariuszy nie spowodowałby braku stabilności krajowego sektora ubezpieczeń ani nie doprowadziłoby do sytuacji pokrycia wymogu kapitałowego przez poszczególne zakłady ubezpieczeń” – napisano w prezentacji UKNF.

„W wyniku realizacji zakładanych scenariuszy wartość zwróconych ubezpieczonym składek przypisanych brutto wynikających z unieważnionych umów wyniosłaby 3,37 mld zł” – czytamy w prezentacji UKNF.

W wariancie pesymistycznym, czyli w takim, gdzie ubezpieczyciel nie ma możliwości uzyskania ani zapłaconych prowizji (clawback) ani możliwości uzyskania zwrotu wypłaconych świadczeń wynikających z unieważnionych umów, spadek wyniku finansowego wyniósłby ok. 1,52 mld zł, czyli o 67% dla ubezpieczeń na życie (dział I) i 1,28 mld zł, czyli 33% mniej w przypadku ubezpieczeń majątkowych (dział II).

Najprościej ujmując, w wyniku realizacji zakładanych scenariuszy nastąpiłby spadek wyniku technicznego i finansowego, więc obniżyłaby się rentowność, ale bez zagrożenia dla stabilności krajowego sektora ubezpieczeń. Aczkolwiek wciąż mówimy o potężnej kwocie, bo o ponad 3 mld zł.

Odnotować należy, że są to dane szacunkowe, co wynika m.in. z faktu, że część zakładów ubezpieczeń nie posiadała precyzyjnych informacji, które pozwalałyby stwierdzić, czy określone umowy ubezpieczeniowy są związane z kredytem indeksowanym w walucie obcej.

Z jednej strony pokazuje to, że polski sektor ubezpieczeniowy jest zdrowy i stabilny, ale mimo wszystko jest to ponad połowa rocznego zysku sektora ubezpieczeniowego, który musi się rozwijać, inwestować i także stawiać czoła pandemii. Zatem stwierdzenie, że „nic by się nie stało” to spore nadużycie.

Ostatnie podcasty

Ostatnie podcasty