Niemniej jednak na rynku krypto pojawiło się także wiele pozytywnych sygnałów, które pozwalają z większym optymizmem patrzyć w przyszłość – wynika z najnowszego raportu na temat kondycji branży krypto w pierwszej połowie 2023 roku, który został przygotowany przez Binance Research.

Raport Binance Research pokazuje aktualny stan w każdej głównej kategorii branży kryptowalutowej, co obejmuje m.in. kryptowaluty, rynek DeFi, NFT, gaming i metaverse.

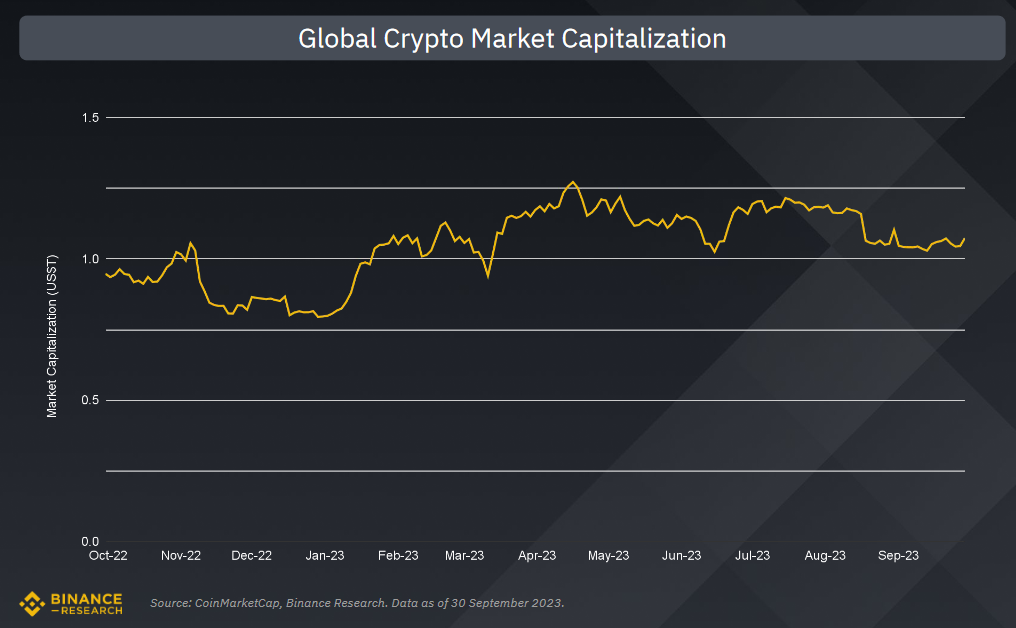

Najważniejsze wydarzenia na rynku kryptowalutowym

Całkowita kapitalizacja rynku kryptowalut na koniec 3 kwartału 2023 roku wyniosła 1.07 biliona dolarów, co oznacza spadek o 8.6% kwartał do kwartału. Nieco lepszy był wrzesień, kiedy to rynek urósł w porównaniu do poprzedniego miesiąca o 2,6%.

Pomimo tych spadków, odnotowano gwałtowny wzrost adopcji kryptowalut przez wiele dużych przedsiębiorstw i instytucji, które ogłosiły swoje zaangażowanie w inicjatywy związane z Web3. Obejmuje to takie firmy, jak Deutsche Bank, Sony, Grab i PayPal.

W miarę jak tradycyjne instytucje finansowe składają coraz więcej wniosków o ETF BTC na rynku spot, kurs Bitcoina (BTC) wzrósł o imponujące 63,1% w skali roku. BTC utrzymuje swoją przewagę w kontekście wzrostu w skali roku, choć jego dominacja względem innych głównych kryptowalut nieco spadła w porównaniu do drugiego kwartału (o 1,5%). Bitcoin nadal cieszy się dużym zainteresowaniem inwestorów ze względu na zbliżający się halving planowany na 2024 rok oraz kolejne wnioski o ETF BTC na rynku spot.

Nastąpił wyraźny spadek liczby aktywnych programistów pracujących w większości projektów blockchain. Warto też jednak odnotować, że niektóre projekty (np. Chainlink, Taiko, czy Zora) zanotowały wzrost liczby zatrudnionych programistów, co świadczy o trwających innowacjach w świecie Web3.

Pozyskiwanie funduszy od firm VC znalazło się na najniższym poziomie od czwartego kwartału 2020 roku. Odnotowano w tym przypadku stratę o aż 21,4% w stosunku do poprzedniego kwartału br.

Spadki także w DeFi, NFT. W gamingu czeka nas nowa fala gier?

Całkowita wartość zablokowana (TVL) w DeFi spadła w 3 kwartale br. o 13,1%. Inwestorzy stawiali jednak wciąż na liquid staking, który w tym roku jest zdecydowanie najchętniej wybieraną opcją oszczędzania w DeFi. Poziom cyfrowych aktywów zablokowanych w protokołach obsługujących ten rodzaj inwestycji wzrósł o 10,5% w minionym kwartale.

Najwięcej środków w ramach TVL znajdowało się w Ethereum (55,1%), chociaż poziom ten spadł w stosunku do poprzedniego kwartału o 18,6%. Natomiast sieć Tron (TON) odnotowała wzrost o 17,9% kwartał do kwartału. Rajd TON można przypisać niedawnej wiadomości o integracji portfela kryptowalutowego TON oraz wsparciu dla ekosystemu Web3 opartego na TON. Biorąc pod uwagę ogromną bazę użytkowników Telegrama, wynoszącą aż 800 milionów, ta współpraca podsyca nadzieję na masową adopcję waluty.

Trzeci kwartał br. nie był także udany dla sektora niewymiennych tokenów (NFT). Wrzesień był najgorszy, bo wolumen obrotów tokenami NFT w tym miesiącu wyniósł niespełna 300 milionów dolarów, co oznacza najgorszy wynik od stycznia 2021 roku.

Zauważono jednak pewne ożywienie, jeśli chodzi o tokeny gamingowe. Ten rodzaj niewymiennych tokenów przodował ostatnio na rynku NFT, a jego wartość wzrosła o 4,6% do 7.8 milionów dolarów we wrześniu.

Na rynku gier opartych o technologie Web3 nadal trwa dominacja BNB Chain, Ethereum i Polygon. Ich udział rynkowy wynosi obecnie około 66% (pod względem liczby gier). Autorzy raportu zwracają przy tym uwagę, że jedynie ok. 28% gier jest obecnie dostępna dla użytkowników. Pozostała jest w fazie rozwoju, co pokazuje potencjał wzrostowy tego rynku.

Analitycy Binance Research przewidują także, że zmiana polityki Google, który w lipcu br. zezwolił na integrację NFT w aplikacjach i grach w sklepie Play, może napędzić nową falę gier Web3 w najbliższej przyszłości.

Ostatnie podcasty

Ostatnie podcasty