Są mocniej zorientowani na zdobywanie przez dzieci wiedzy, profesjonalizmu i umiejętności zapewniających nie tylko zdobycie pracy, ale także rozwój swojej kariery zawodowej (języki obce, ukończenie wyższej uczelni). Są także realistami w zakresie popierania wysiłku edukacyjnego swoich dzieci, stąd nacisk na kończenie uczelni w Polsce a nie zagranicą.

Mamy też rodziców kreatywnych marzycieli – jawią się oni jako bardziej zorientowani na rozwój cech kreatywnych i przedsiębiorczych u dzieci (zakładanie własnej firmy oraz realizowanie pasji przez ich potomków).

Czytaj także: Cena za przejazd Uberem uzależniona od naszych dochodów

Zwyczaje rodziców i finansowa przyszłość młodych Polaków

Pytanie, skąd biorą się takie postawy? Czy są tylko odzwierciedlaniem tego, co pokolenie dzisiejszych rodziców wyniosło z domu rodzinnego i nauczyło się od swoich rodziców? Czy może otaczający nas świat wymusza reorientację postaw? Po pierwsze marzenia, co do przyszłości dzieci są przejawem myślenia długofalowego, które pozwala chyba po raz pierwszy tej generacji podążać drogą łamania utartych błędnych stereotypów i złych nawyków. Ponadto z perspektywy socjologicznej obserwujemy dziś dużą koncentrację młodych rodziców (30-40 latków) na dzieciach. Mówi się dziś o rodzicach helikopterowych (krążących nieustannie nad dzieckiem) czy curlingowych (usuwających zawczasu potencjalne trudności sprzed dziecka).

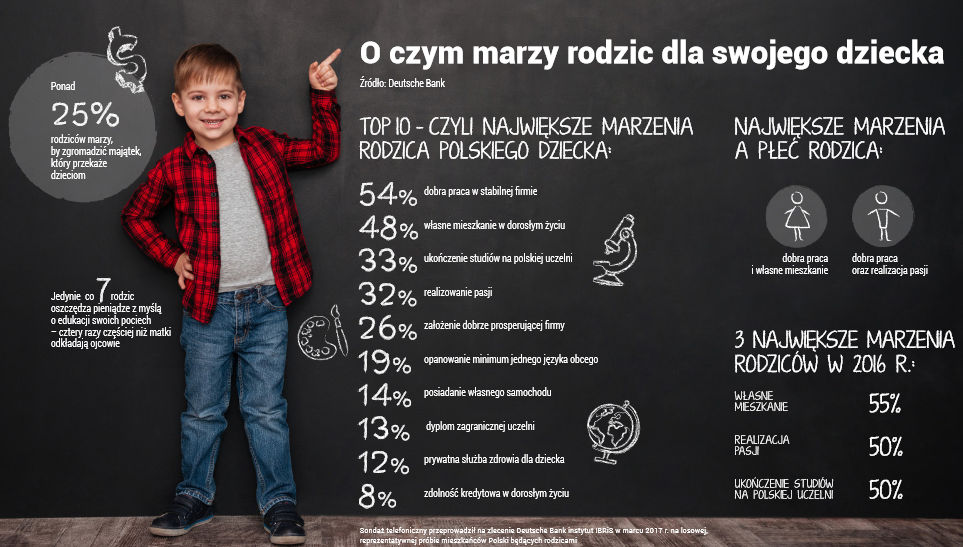

Tradycyjnie wysoka pozycja rodziny w hierarchii wartości Polaków znajduje potwierdzenie w przekonaniu, że także dorosłym dzieciom, startującym w samodzielne życie, należy się wsparcie ze strony rodziców. Ich postawy w stosunku do swoich dzieci stanowią odzwierciedlenie własnych doświadczeń w tym zakresie. Patrząc na ten problem z punktu widzenia generacyjnego – obecnie w Polsce dzieci wychowują przedstawiciele generacji X i Y.

Współcześni 40-latkowie to przedstawiciele pokolenia X, wchodzącego na rynek pracy w latach 90-tych. Nie mogąc liczyć na wsparcie swoich rodziców, którzy niewiele posiadali, musieli sami dążyć do osiągnięcia sukcesu materialnego, który był utożsamiany z sukcesem życiowym. Z kolei urodzeni w latach 80. dzisiejsi 30-latkowie to generacja Y, która na starcie życiowym otrzymała większe niż poprzednicy wsparcie finansowo-materialne od rodziców, których było już na to stać.

Powszechna zgodność rodziców w sprawie bezpieczeństwa materialnego i finansowego ich dzieci świadczy o tym, że w Polsce powoli zaczyna wracać do łask kultura oszczędzania. Co więcej, oszczędzania z dłuższym horyzontem czasowym, a to pozytywna zmiana. Nieco gorzej wciąż jest z systematycznością, a to niezbędny warunek osiągnięcia celu przy deklarowanych kwotach. Ważne jest też wczesne rozpoczęcie oszczędzania oraz zapewnienie jego ciągłości poprzez ubezpieczenie się od sytuacji losowych, które mogą przerwać gromadzenie pieniędzy na samodzielność dziecka.

Czytaj także: Opłatomaty w sądach zabierają etaty kasjerom

500+ odciśnie piętno?

– Na rynku można znaleźć różne rozwiązania pozwalające zabezpieczyć przyszłość. Często nie są to jednak produkty celowe – dedykowane najmłodszym. A tutaj liczy się konsekwencja i systematyczność. Nam zależało na takim właśnie rozwiązaniu, dlatego o stworzenie produktu poprosiliśmy pracowników banku, którzy są rodzicami. – komentuje Monika Szlosek, dyrektor Bankowości Detalicznej i Inwestycyjnej Deutsche Bank.

– W ten sposób wprowadziliśmy do oferty prostą konstrukcję lokaty, na której comiesięcznie można odkładać do 500 zł. Środki na niej zgromadzone są oprocentowane (WIBID ON), a po każdym roku dziecko, na rzecz którego odkładaliśmy po 500 zł otrzymuje od banku prezent w postaci dodatkowych 500 zł do swojego przyszłego kapitału. Tym samym oszczędzając przykładowo 500 zł co miesiąc na oprocentowanym db Planie 500+ Premia, po 10 latach, uwzględniając 10 bonusowych dopłat – na koncie twojego dziecka znajdzie się 65 tys. zł plus odsetki od zgromadzonych środków. – dodaje.

Ostatnie podcasty

Ostatnie podcasty