Schemat na challenger bank jest utarty – robimy super dopracowaną aplikację, szybko wydajemy kartę i nie pobieramy opłat praktycznie za nic. Reszta to oczywiście strategia dochodzenia do rentowności, ale to nie jest temat tego artykułu. Dzisiaj skupimy się na przedziwnym pomyśle bankowości bez aplikacji – tylko za pośrednictwem Messengera czy WhatsAppa. Czy to szaleństwo fintechu, a może faktycznie tego właśnie potrzebuje pokolenie Z?

Co to jest Zelf?

Zelf to fintech z siedzibą w Rydze na Łotwie. Firma świadczy swoje usługi dzięki współpracy z francuskim i licencjonowanym fintechem Treezor, który działa w obszarze: banking as a service. To właśnie dzięki Treezor ten „crazy neobank” Zelf może oferować rachunek z numerem IBAN oraz procesować płatności.

Ale przejdźmy do Zelf. Sifed podaje, że na liście oczekujących do skorzystania z usługi jest 350 tys. osób. Fintech prowadzony jest przez Elliot Goykhmana – doświadczonego bankowca, który pracował m.in. w Deutsche Banku czy BNP Paribas. A co takiego robi Zelf? To neobank, który nie ma aplikacji ani żadnego panelu transakcyjnego online. Neobank działa wyłącznie w komunikatorze Messenger, WhatsApp lub Viber.

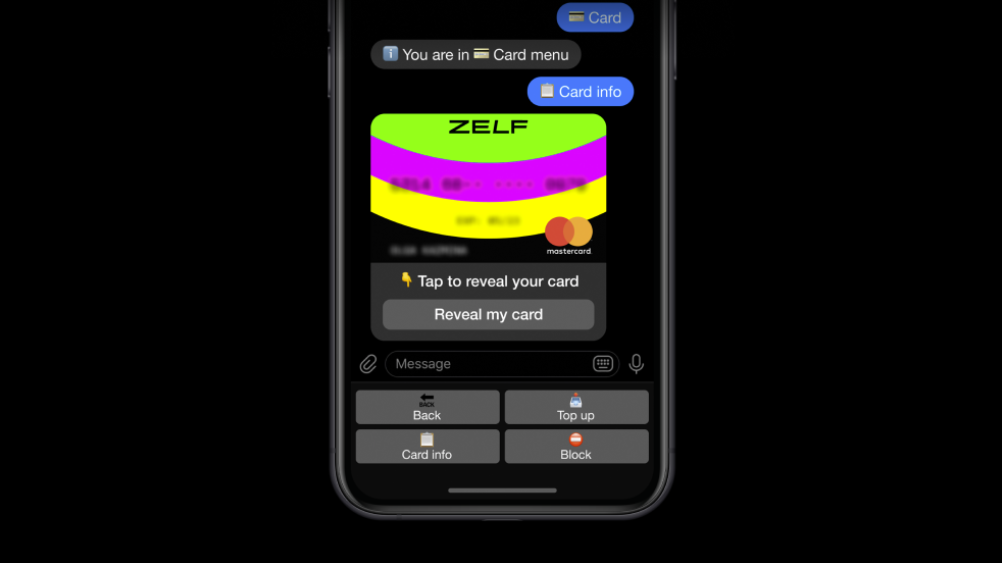

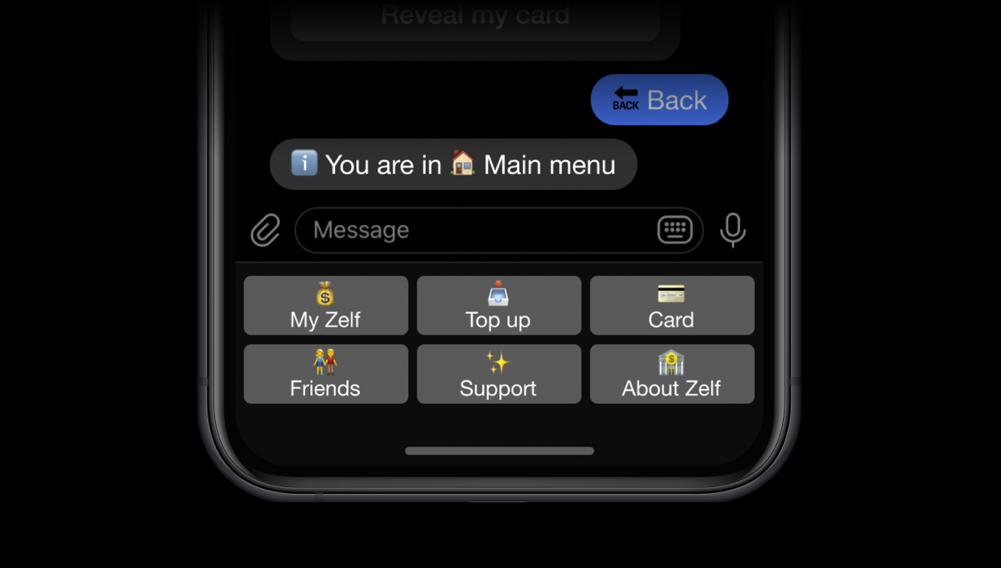

Zelf to rodzaj chatbota, który otwiera klientowi rachunek, wydaje kartę i – po wybraniu odpowiedniego komunikatu – informuje o wszystkich sprawach związanych z jego rachunkiem. Żadnych instalacji, żadnych aplikacji, żadnych dokumentów… wszystko stworzone z myślą o późnym pokoleniu Z, czyli osób, które nie rozstają się ze smartfonem, a ze światem komunikują się za pomocą social mediów, praktycznie nie wyłączając aplikacji do przesyłania wiadomości. Na Messengerze można zrobić wszystko – przesłać gifa, utworzyć grupę z rodziną, przyjaciółmi. Czemu zatem nie mieć w nim banku? A raczej usług bankowych obsługiwanych przez chatbota.

Co oferuje Zelf 1.0?

Na razie fintech wystartował we Francji i Hiszpanii, ale z zapowiedzi wynika, że uruchomienie usługi w Polsce przewidziane jest na drugi etap. Zapewne nie będzie im łatwo. Polacy mogą się oczywiście rejestrować, ale nie dostaną wirtualnej karty – w tej formie rachunek będzie bezużyteczny, bo nie można wykonać żadnej transakcji.

W ramach wersji 1.0 Zelf oferuje założenie rachunku z numerem IBAN i wirtualną kartą Mastercard. Użytkownik na wstępie dostaje 5 euro bonusu na powitanie. W ramach konta w komunikatorze użytkownik może jedynie dokonywać płatności online, a środki przesyłać jedynie do innych użytkowników Zelf. Pieniędzy nie można wypłacać w bankomatach. Fintech zapowiada, że niebawem udostępni Apple Pay i Google Pay. „Otwarcie rachunku” zajmuje – jak to napisał Zelf – dosłownie kilka sekund bez zbędnej weryfikacji, ale…

Karty są limitowane – użytkownik nie może posiadać na niej więcej niż 150 euro. Wartość zakupów online nie może przekroczyć 50 euro. Użytkownik nie musi przechodzić skomplikowanej procedury weryfikacji – Zelf stosuje KYC w wersji light – stąd ograniczenia do 150 euro. Limity mogą być zwiększone, ale użytkownik musi wtedy przejść pełną procedurę rejestracji – co ułatwia wspomniany wcześniej Treezor. No dobrze, ale jak ktoś włamie mi się na Messengera to co wtedy? Każdą transakcję trzeba potwierdzić PIN-em. A to, czy ktoś zobaczy, że masz konto w Zelf, gdy ktoś przejmie konto na Messengerze, będzie wtedy daleko na liście zmartwień.

Chatbot, fintech i neobank w jednym

Zelf wierzy w to, że użytkownicy oczekują innego rodzaju usług bankowych, gdzie aplikacje nie są potrzebne. Obsługa rachunku i karty odbywa się wyłącznie poprzez rozmowę z chatbotem. Nie trzeba opuszczać ulubionej aplikacji do komunikacji ze znajomymi, by w tym czasie dokonać zakupów online. Zupełna nowość, trochę szalona, ale też ciekawa – bo skoro Zelf może być w Messengerze, to czemu tradycyjny bank nie? Stąd już prosta i krótka droga to neobanków na TikToku.

Ale spokojnie. Zastanówmy się, czy to w ogóle ma sens – eksperci świadomi istnienia chińskiego WeChata napiszą, że tak. Ewangeliści zwiastujący rychłą dominację Facebook Pay – również. W internecie znajdziemy dziesiątki raportów o tym, że pokolenie Z jest inne, w pełni internetowe, a ich konta w social media to nie drugie życie, ale właśnie to pierwsze, z którym się całkowicie utożsamiają. Nie ma dla nich rozróżnienia na świat wirtualny i ten fizyczny, gdzie szklanka z wodą to nie obrazek tylko naczynie wypełnione, którą można ugasić pragnienie. Gdyby zapytać ich, czy chcieliby mieć bank w smartfonie – odpowiedzą, że nie wyobrażają sobie korzystania z innego. Ale czy faktycznie bank powinien być wśród ich znajomych na Messengerze? Pewnie tak… ale na dłuższą metę brak aplikacji będzie dla nich odczuwalnym ograniczeniem. To tylko kwestia czasu, a raczej – pierwszej awarii lub poważniejszego problemu. W każdym razie – „crazy fintech” Zelf faktycznie challenguje już nie tylko „tradycyjną bankowość”, ale też inne neobanki.

Ostatnie podcasty

Ostatnie podcasty