Co to jest odroczona płatność i czy Allegro Pay działa?

- Allegro Pay jest w fazie pilotażu, ale usługa działa i zbiera pozytywne recenzje.

- Największa platforma e-commerce w Polsce ma ambitne plany w zakresie usług finansowych.

- Gigant docelowo chce nawiązać współpracę z partnerami zewnętrznymi – bankami i instytucjami pożyczkowymi, którzy pomogą finansować zakupy za pomocą Allegro Pay.

- Allegro nie boi się gigantów BNPL. Na platformie jest miejsce dla szeregu dostawców płatności, w tym również konkurencji z Polski i z za granicy.

- Za rekordowo szybkim wdrożeniem Allegro Pay w czasie pandemii odpowiada między innymi zespół, który dawniej tworzył fintech FinaAi.

Co to jest odroczona płatność i czy Allegro Pay działa?

BNPL, czyli „kup teraz, zapłać później” lub jak kto woli „odroczone płatności” to w największym skrócie pożyczka jako metoda płatności w sklepie online. Po upływie określonego terminu, należy ją spłacić.

Zwykle nie wiąże się to z żadnymi dodatkowymi opłatami dla klienta lub są one na minimalnym konkurencyjnym poziomie, gdyż głównym źródłem przychodu dostawcy usługi finansowej jest prowizja od sprzedawcy. Odroczoną płatność może oferować bank lub instytucja pożyczkowa (na podstawie ustawy o kredycie konsumenckim).

Allegro Pay jest w fazie pilotażu

Spółka już od jakiegoś czasu szykowała się do startu. Oficjalna zapowiedź uruchomienia Allegro Pay nastąpiła w lipcu 2020 roku, ale na razie usługa nie jest szeroko dostępna. Dlaczego? Bo Allegro to 20 mln użytkowników i miliony transakcji dziennie. W tak dużej spółce sprawdza się magia wielkich liczb – zanim dana usługa zostanie szeroko udostępniona, musi być sprawdzona na każdą ewentualność. A już szczególnie w usługach finansowych, gdzie prawo, modele scoringowe, regulacje, finansowanie, reklamacje i fraudy zlewają się na obraz coraz bardziej skomplikowanej branży lendtech.

W przypadku odroczonych płatności sprawa jest jeszcze trudniejsza, bo należy ją zintegrować z obsługą klienta, który czasem dokonuje zwrotu zakupów. Najlepiej, by rozliczenie dokonywało się w tle, tak by konsument nie musiał do wyjaśnień angażować kilku stron transakcji – w tym wypadku sklepu, operatora przesyłki, dostawcy odroczonej płatności i samego siebie. Cały ten proces związany z customer service to istotny element usługi i to ona, nawet w większym stopniu niż cena, będą głównym narzędziem walki o klienta na tym rynku.

Jak się płaci za pomocą Allegro Pay?

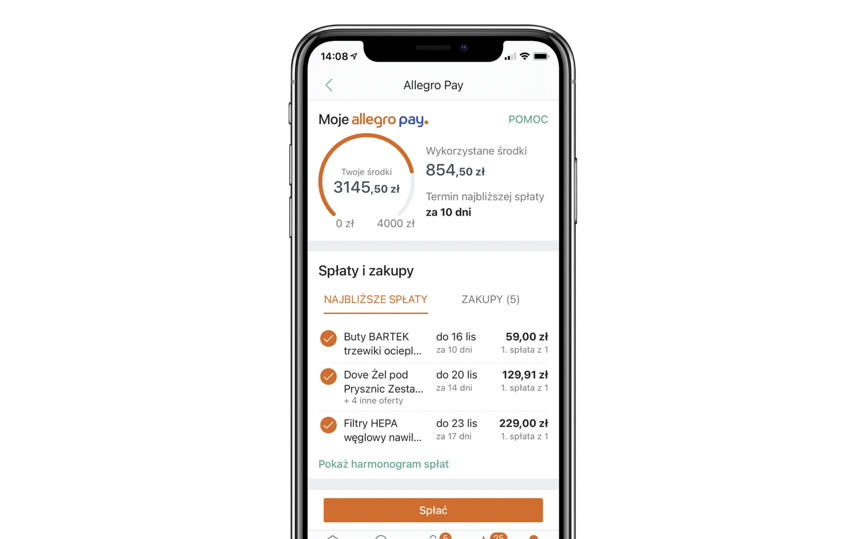

Dobrze. Proces zakupowy nie stanowi żadnego wyzwania dla konsumenta. Wystarczy wybrać Allegro Pay jako metodę płatności, zatwierdzić transakcję kodem z SMS-a i tyle – zakupy zrobione. Pozostaje czekać na przesyłkę, a następnie – o ile nie będzie zwrotu – spłata zobowiązania. Na to jest 30 dni.

A jak wygląda rejestracja w Allegro Pay? Proces nie jest trudny. Naturalnie wymaga on akceptacji regulaminu usługi. Allegro Pay przyznaje konsumentowi limit zakupowy, zatem dokonuje oceny zdolności kredytowej. Do tego konieczne jest udzielenie zgody na odpytanie w bazach biur informacji gospodarczej (KRD, CRIF) oraz w Biurze Informacji Kredytowej.

Badanie jest dokładne – od tego w ogóle zacząłem test, bo prawidłowa weryfikacja konsumenta i akceptacja limitu to rzecz absolutnie kluczowa – to jest właśnie ten etap, który już pozwala określić daną spółkę mianem lendtechu. Proces powinien być szybki, niezauważalny dla klienta, a jednocześnie rzetelny. Firma musi ekspresowo ocenić poziom ryzyka niespłacenia pożyczki, wartość przyznanego limitu oraz sprawdzić, czy nie jest to próba oszustwa (fraud).

Praktycznie natychmiast po złożeniu wniosku otrzymałem potwierdzenie odpytania w BIK (alerty BIK to dobra usługa i warto z niej korzystać). Ale prócz BIK, jestem także użytkownikiem usługi Bezpieczny PESEL prowadzonej przez CRIF, która zabezpiecza przed niechcianymi pożyczkami. Z tego względu mój wniosek został pierwotnie odrzucony i limit nie został mi przyznany. To dowód na to, że lendtechy mają dostęp do naprawdę dobrych narzędzi służących do rzetelnej weryfikacji klientów. Z racji tego, że spodziewałem się takiego obrotu sprawy (był to element testu), po jej wyjaśnieniu – limit został mi przyznany i mogłem dokonać zakupu przy użyciu Allegro Pay. Spłaty dokonałem BLIKIEM.

Mogę zatem z pełną odpowiedzialnością napisać, że Allegro Pay weszło na ścieżkę sukcesu na rynku finansowym. Konkurencja ma się czego obawiać, ale moim zdaniem – „ten tort będzie rósł” i znajdzie się tu miejsce dla każdego. Być może nawet w Allegro Pay o czym więcej powiedział mi Rafał Czernik.

Rozmowa z Rafałem Czernikiem: Allegro Pay ma być otwartym ekosystemem

Jakie są plany Allegro Pay? O tym rozmawiałem z Rafałem Czernikiem, który odpowiada za usługi finansowe skierowane do konsumentów w Allegro.

Łukasz Piechowiak.: Dlaczego Allegro proponuje odroczoną płatność?

Rafał Czernik: W Allegro pracujemy nad tym, aby doświadczenie zakupowe naszych klientów było najlepsze. Czyli z jednej strony mamy projekty, które mają dostarczyć maksymalnie dużo produktów w najlepszej cenie. Następnie mamy płatność, gdzie konsument może wybrać praktycznie każdą wygodną metodę – od BLIKA, przez Paybylink i kartę płatniczą po one-clickowe metody typu Apple Pay czy Google Pay ale też płatność gotówką przy odbiorze. Pracujemy też nad dostawą – chcemy by klient otrzymywał zakupy jak najszybciej. To są trzy główne elementy udanego doświadczenia zakupowego.

W ramch obszaru usug finansowych dla konsumentów pracujemy nad rozwiązaniem problemów naszych klientów. Żaden system płatniczy nie jest idealny, a ewentualny problem z płatnością powoduje brak zakończonego zakupu. Tego rodzaju niepowodzenie ma negatywny wpływ na transakcyjność i doświadczenie klienta. Jeśli chodzi o odroczoną płatność, to mamy przekonanie, że będzie to ważna metoda płatności obok innych metod.

Allegro zna swoich klientów, dlatego powstanie Allegro Pay to naturalny krok, by tę wiedzę wykorzystać w praktyce i zaproponować konsumentom finansowanie dopasowane do ich możliwości i potrzeb zakupowych.

Ł.P.: Kiedy planujecie szerokie udostępnienie Allegro Pay?

R.C.: Na razie jesteśmy w fazie pilotażu. Szersze udostępnienie usługi to raczej 2021 rok. Cały nasz model uwzględnia to, że za Allegro Pay nie będzie stało tylko Allegro. Docelowo chcielibyśmy, aby to był ekosystem usług płatniczych. Będziemy go rozwijać z naszymi partnerami.

Ł.P.: Kiedy to nastąpi?

R.C.: Pracujemy nad modelem. Dzisiaj mamy komfort, bo jeszcze przez długi okres, mamy środki na to, by prowadzić pilotaż i rozwijać akcję kredytową przy ograniczonej skali. Przykłady innych platform typu marketplace pokazują, że rozwój usług finansowych może zwiększyć obroty od kilku do nawet kilkudziesięciu procent. Przygotowujemy produkt z założeniem, że skala działania w przyszłości będzie duża.

Ł.P. Na świecie BNPL wchodzi w produkty ratalne. Np. spłata zakupów w trzech ratach. Czy planujecie coś podobnego?

R.C.: Tak już teraz w pilotażu poza odroczoną płatnością, klient ma w Allegro Pay dostępną możliwość rozłożenia zakupu na kilka rat w bardzo atrakcyjnej cenie. Dodatkowo dla klientów posiadających pakiet SMART oferujemy możliwość rozłożenia zakupu na 3 raty całkowicie bez kosztów.

Ł.P.: Standardowe pytanie – czy boicie się zagranicznej konkurencji?

R.C.: Allegro to przede wszystkim platforma zakupowa. Usługi finansowe są tworzone po to, by poprawiać doświadczenie zakupowe klienta. Na tym się skupiamy. Jeśli chodzi o globalne spółki BNPL to chciałbym zauważyć, że w Allegro mamy tę przewagę, że budujemy wartość dla klienta od początku do końca procesu zakupowego. Filozofia by produkt spełniał oczekiwania każdego klienta jest u nas głęboko zakorzeniona. Produkt jeden dla wszystkich nie będzie dla każdego dobry.

Ł.P.: Allegro zarabia na prowizjach od sprzedawców, ale w dłuższej perspektywie usługi finansowe też muszą spełniać jakieś założenia dochodowości. Dlatego zapytam wprost, ilu chcecie mieć klientów na koniec 2021 roku?

R.C.: To zależy od tempa rozwoju, adopcji i tego jak szybko porozumiemy się z partnerami. Jest jeszcze przed nami dużo pracy – w końcu znajdujemy się w fazie testowej. Faktem jest, że lista oczekujących jest długa, a my nie chcemy klientów trzymać w niepewności – dlatego część otrzymała już dostęp do Allegro Pay. Jeśli chodzi o konkretne liczby na koniec 2021 roku, to przykro mi, ale nie mogę ich jeszcze zdradzić. Powiem tylko, że są ambitne.

Ł.P.: Badanie zdolności kredytowej do przyznania limitu odbywa się u Was m.in. poprzez odpytanie w KRD, BIK i CRIF. Jak Wam się to opłaca?

R.C.: Nie przy każdym kliencie odpytujemy wszystkie źródła. Mamy też swój autorski model oceny ryzyka. Ale dobrze, że zwracasz na to uwagę – otóż aktywację limitu dokonuje się jednorazowo, zatem nie odpytujemy w bazach o konsumentów przy dokonywaniu przez nich każdej transakcji. Ponadto znamy naszych klientów – niektórych znamy lepiej, innych mniej. W zależności od tego, mamy ułożone procesy, gdzie i w jakiej kolejności sprawdzić klienta, który chce włączyć Allegro Pay.

Ł.P.: Klient po dokonaniu dwóch zakupów za pomocą Allegro Pay, by móc dalej korzystać z tej metody, musi dokonać spłaty poprzednich. Wydaje mi się, że zakomunikowanie tego użytkownikowi jest sporym wyzwaniem dla specjalistów user experience…

R.C.: Przy drugim zakupie klient od razu dostaje informację, by móc dokonać kolejnego, musi dokonać pierwszej spłaty. To usługa finansowa i musimy się zabezpieczać, ale też dbać o naszych klientów. Nie chcemy by się niepotrzebnie zadłużali. Zależy nam na tym by wiedzieli, jak działa usługa. Aby rozumieli jak z niej korzystać. Z naszego pilotażu wynika, że klienci nie mają problemu z zapłatą – zwykle spłaty dokonują przed terminem płatności.

Ł.P.: Kluczową sprawą jest obsługa klienta, a w szczególności dopięcie procedury zwrotu zakupów i zintegrowanie ich w taki sposób, by wszystko działo się w tle. A klient nie musiał marnować czasu na wyjaśnienia, a co gorsza – spłacać odroczonej płatności za produkt, który zwrócił.

R.C.: W Allegro można robić zakupy u wielu sprzedawców. Użytkownik może mieć w koszyku nawet kilkanaście produktów z różnych sklepów, robić częściowe zwroty, które następują w różnym czasie. My to wszystko obsługujemy – produkt finansowy sam się rozlicza w tle. Harmonogram spłaty aktualizuje się automatycznie – uwzględniliśmy naprawdę wiele scenariuszy. Dzięki tej usłudze klient nie angażuje własnych środków. Po wykonaniu zakupów może wygodnie rozliczyć zakup w panelu Allegro.

Ł.P.: Czy Allegro Pay będzie można spłacić za pomocą Apple Pay lub Google Pay?

R.C.: Na razie spłaty możliwe są za pomocą BLIKA i PBL (pay-by-link) w panelu Allegro Pay. Ale niebawem dodamy karty, czyli będzie można uregulować płatność one-clickowo.

Ł.P.: Mówiąc o historii Allegro Pay, nie sposób nie wspomnieć o FinaAi. Do tego dochodzi konieczność uruchomienia produktu w czasie pandemii. W sumie, można śmiało powiedzieć, że historia tego fintechu ma potencjał filmowy.

R.C.: Tak. Przenieśliśmy się do Allegro na przełomie roku. Styczeń był pierwszym miesiącem – w zasadzie jak tylko się „rozpakowaliśmy”, to już był lockdown. Musieliśmy zmienić styl pracy, chyba jak każdy, kto przeszedł na pracę zdalną. Obawiałem się, że ucierpi na tym zespół, który nastawiony był na pracę koncepcyjną. Ale nasz zespół oraz zespoły Allegro (które pracują z nami przy tym projekcie) to ludzie obeznani z technologią, niezwykle kreatywni i bardzo doświadczeni. I efekt jest taki, że zaczęliśmy w lutym, a skończyliśmy w sierpniu. Niezły sprint.

Dziękuję za rozmowę.

Z Rafałem Czernikiem rozmawiał Łukasz Piechowiak.

Ostatnie podcasty

Ostatnie podcasty