Pożyczki społecznościowe lub robotyczni doradcy w bankach to produkty świetnie dopasowane do islamskiego rynku. FinTechy po raz kolejny mogą mogą wykorzystać rynkową niszę.

Czytaj także: Kundi – ubezpieczenia społecznościowe po polsku

Ograniczenia i problemy

Dla wielu muzułmanów, ich religijne praktyki uniemożliwiają korzystanie z konwencjonalnych produktów finansowych, dlatego też muszą oni raczyć się rozwiązaniami zgodnymi z prawem szariatu. Popyt na tego typu produkty rośnie na całym świecie, lecz wielcy gracze sektora finansowego nie potrafią spełnić oczekiwań tej części klientów.

Bank działający w oparciu o model bankowości islamskiej nie pomnaża pieniędzy na zasadzie kreacji długów, ale operuje rzeczywistym kapitałem pochodzącym z depozytów. Deponent ponosi zatem rzeczywiste ryzyko, które daje mu prawo do udziału w realnie osiągniętym zysku. Wielkość zysku nie jest wcześniej znana, nie wynika bowiem z ustalonego wcześniej procentu tylko z zysku wypracowanego w procesie gospodarowania. Zgodnie z bankowością islamską bank i klient działają razem, dzieląc między siebie zarówno zysk oraz ryzyko straty, jak i samą stratę.

Czytaj także: Giganci łączą siły dla dobra ludzkości

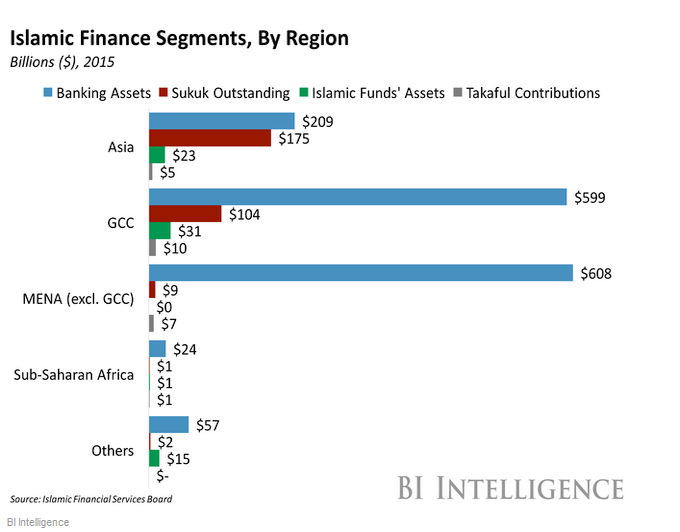

Nowy raport przygotowany przez Business Insider wyszczególnia najważniejsze zagadnienia, dotyczące finansów w krajach muzułmańskich. BI wziął pod lupę narzędzia zgodne z prawem szariatu i to jak rozkłada się kapitał w islamskim sektorze finansowym.

Źródło:

businnessinsider.com. Oto jak rozkłada się kapitał w islamskim sektorze finansowym.

Zgodne z prawem szariatu? Co to oznacza?

W ortodoksyjnych krajach muzułmańskich (np. Arabia Saudyjska, Pakistan czy Libia) usługi i produkty finansowe wymagają specjalnego certyfikatu, potwierdzającego jego zgodność z prawem szariatu. Chodzi tutaj o nieobarczanie klientów dużym ryzykiem, czy też odsetkami i oprocentowaniem. Dodatkowo instytucje finansowe nie mogą inwestować w firmy, których działalność jest sprzeczna z podstawowymi wartościami islamu (np. produkcja broni czy alkoholu).

W Arabii Saudyjskiej i wielu krajach arabskich nie istnieje rynek pożyczek krótkoterminowych, czyli tak zwanych chwilówek. W islamie lichwa jest surowo zabroniona. Ze względu na tego typu obostrzenia istnieje mało firm z sektora pozabankowego.

Stopniowo zaczyna się to jednak zmieniać… Okazuje się, że to właśnie FinTech jest odpowiedzią na coraz młodsze i bardziej otwarte na świat zachodni, społeczeństwa krajów arabskich. Podobnie jak w wielu regionach świata, w kręgach muzułmańskich banki nie nadążają za tymi potrzebami.

Czytaj także: O tym jak sobie radzić w Państwie Środka…

Pożyczki P2P idealnym rozwiązaniem

Pożyczki lub ubezpieczenie społecznościowe idealnie pasują do islamskiego modelu. Nie ma żadnych ukrytych kosztów, ryzyka ani odsetek. Wykorzystywana do tego jest technologia blockchain, która umożliwia przejrzystość i szybkość transakcji.

Najłatwiejszą drogą dla FinTechów jest współpraca z arabskimi bankami. Dzięki temu dowiedzą się dokładnie co wolno, a co jest zakazane, a ponadto zyskają większe zaufanie społeczeństwa. Współpracując z bankiem łatwiej jest przekonać regulatorów do wydania certyfikatu zgodności z prawem szariatu.

Czytaj także: Taksówki bez kierowcy? To już się dzieje

Startupy z branży mogą wypełnić kolejną niszę rynkową, poprzez wejściu na rynek, gdzie świadomość tego typu usług jest wysoka – czyli rynki krajów rozwiniętych. Ważne jest też wsparcie lokalnego rządu pod katem tego typu inicjatyw. Ciekawym kierunkiem do tego typu działania wydaje się Iran lub Indonezja.

Władze w Teheranie zamierzają stworzyć pewnego rodzaju regulacyjną piaskownicę dla startupów z branży finansowo-technologicznej, natomiast Indonezja nawiązuje współpracę z Koreą Południową w celu rozwoju FinTechu na Jawie, Sumatrze i Borneo.

Świat muzułmański to ostatni bastion, niespenetrowany przez finansowo-technologiczną rewolucję. Okazuje się jednak, że właśnie tam jest ona najbardziej potrzebna. Wypada mieć jednak nadzieję, że zakończy się ona lepszymi skutkami niż niedawna Arabska Wiosna Ludów. O ile arabskie społeczeństwa nie są gotowe na demokracje, wydaje się, że na uproszczenie transakcji finansowych gotowe być muszą.

Ostatnie podcasty

Ostatnie podcasty