Tylko w roku bieżącym europejskie fintechy oferujące usługi dla przedsiębiorców pozyskały w sumie 5 mld euro w 373 rundach inwestycyjnych. Dla porównania firmy kierujące swoją ofertę do klientów indywidualnych otrzymały 3,1 mld euro w 209 umowach dofinansowania (uwzględniając kilka tak zwanych „mega-rund”) – podaje serwis Sifted, bazując na danych firmy Dealroom.

Co przekonuje inwestorów do wspierania fintechów B2B?

W materiale znajdziemy adnotacje, że zgodnie z ich definicją do fintechów B2B zaliczane są także podmioty działające w dwóch obszarach jednocześnie – B2B i B2C. Jako przykład podawana jest Klarna, która oferuje zarówno usługi płatnicze dla sklepów internetowych, jak i kredyty konsumenckie.

Pomimo, że to marki fintechów B2C cieszą się większą popularnością i rozpoznawalnością, to europejscy inwestorzy zdają się preferować podmioty świadczące usługi dla przedsiębiorców – pomimo ich mniejszej medialności. Podobny trend można zaobserwować także poza Starym Kontynentem. Przykładowo w Indiach w 2019 roku fintechy B2B po raz pierwszy od 5 lat wyprzedziły spółki B2C w pozyskiwanym finansowaniu – 657 mln dolarów do 617 mln USD.

Z czego to wynika? Fintechy B2B to przede wszystkim firmy świadczące usługi software-as-a-service (SaaS), które posiadają mocną i łatwo skalowalną bazę klientów. Dlatego co do zasady szybciej osiągają rentowność. Dla porównania fintechy skupione na klientach indywidualnych rosną bardzo szybko, ale mają problemy z zarabianiem pieniędzy. Firmy są bardziej skore do płacenia za usługi niż konsumenci nieprowadzący działalności. W związku z tym inwestycje w fintechy B2C stanowią większe ryzyko – zwraca uwagę Sifted.

Inwestycje w fintechy B2B – to się opłaca

Dodatkowo rynek finansowy B2B to zdecydowanie większe wolumeny transakcji niż rynek B2C. W materiale możemy znaleźć dysproporcje na poziomie 124 bln dolarów do 2,5 bln USD na korzyść rynku B2B. Dużym impulsem dla rozwoju fintechów z tego sektora są także fundusze inwestycyjne działające pod egidą banków – przykładowo Citibanku lub Santandera. Są one skore do wspierania firm, z usług których same potem będą mogły skorzystać.

To wszystko przekłada się na rosnącą popularność fintechów B2B. W 2019 roku to cyfrowe banki pokroju Monzo, Starling, czy Revoluta dominowały pod względem pozyskiwania funduszy. Teraz z kolei obserwujemy coraz więcej rund inwestycyjnych dla fintechów B2B o zwiększonych wolumenach.

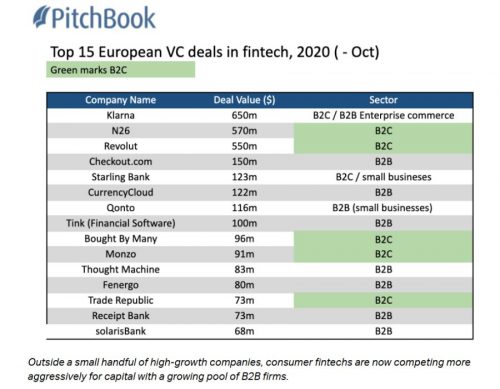

W 2020 roku tylko 5 z 15 największych dofinansowań trafiło do spółek oferujących jedynie usługi B2C. Mowa tutaj o Revolucie, N26, Bought by Many, Monzo i Trade Republic. Pozostałą dziesiątkę uzupełniają między innymi Klarna z dofinansowaniem rzędu 650 mln dolarów, Starling Bank, Qonto, Checkout.com, Tink, czy Solaris Bank.

Źródło: Sifted

Ostatnie podcasty

Ostatnie podcasty