Badanie przeprowadzono w czwartym kwartale 2021 r., odpowiedzi online udzieliło blisko 5 tysięcy (4789) rodziców korzystających z dziećmi z Revolut Junior w 13 krajach: Wielkiej Brytanii, Irlandii, Francji, Rumunii, Włoszech, Hiszpanii, Niemczech, Litwie, Szwecji, Danii, Norwegii, Finlandii i Polsce (gdzie odpowiedzi udzieliło 453 rodziców).

Revolut Junior to rodzinna aplikacja finansowa, z której korzysta już ponad pół miliona dzieci. Z końcem ubiegłego zostały w niej udostępnione płatności Google Pay, a jeszcze wcześniej jej użytkownicy zyskali opcję korzystania z Apple Pay. Konto Junior jest przedłużeniem kont Revolut rodzica i współrodzica.

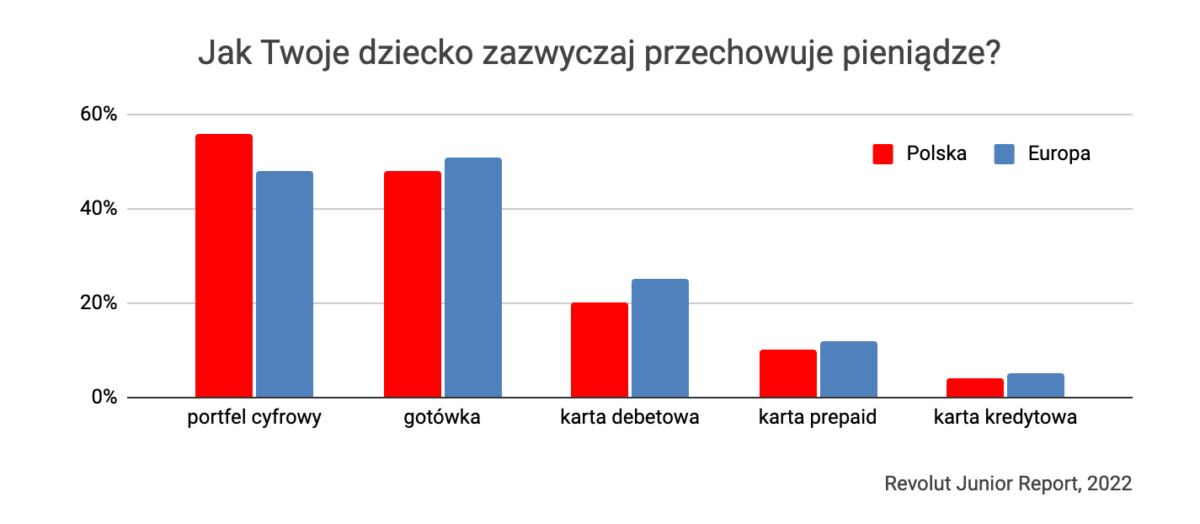

Kieszonkowe polskich dzieci bardziej cyfrowe

Raport Revolut Junior sugeruje, że większość europejskich dzieci otrzymuje pieniądze w gotówce (51% wskazań). Dotyczy to szczególnie Niemiec (61%), Hiszpanii (62%), Rumunii (54%), Irlandii (54%) i Włoch ( 51%). Wyróżniają się Polska i Skandynawia. W przypadku Polski, zapytani rodzice potwierdzili, że chociaż dzieci noszą gotówkę (48%), to popularniejszym narzędziem są portfele cyfrowe (56%). W obiegu są też karty debetowe (20%) i prepaid (10%). W Skandynawii, dzieci posługują się głównie kartami debetowymi (64%).

Karty dla młodych

Czy karta płatnicza dla dziecka w wieku 7-10 lat to trochę nie za wcześnie? Tych obaw nie podziela co trzeci badany rodzic w Polsce (31%) i co drugi w Skandynawii (45%), dla ich dzieci płatności kartowe to bułka z masłem. Z większą rezerwą do kart podchodzą rodzice z południa Europy. Co trzeci badany rodzic-Hiszpan (36%) i co trzeci rodzic-Francuz (34%) wolą poczekać aż dziecko skończy 15 lat i dopiero wtedy rozważyć udostępnienie mu karty płatniczej (15-17 lat). Mniej więcej 1% zapytanych rodziców w Europie uważa, że osoby niepełnoletnie w ogóle nie powinny mieć karty płatniczej. Co na to młodzież?

Szansa otrzymania dodatkowych pieniędzy

Dzieci mogą liczyć też na premie finansowe. Kiedy? To zależy od kraju. W Polsce wystarczy, że o to poproszą (69%). Szanse na bonus rosną w okolicy urodzin (48%), przy dobrych wynikach w szkole (31%), grzecznym zachowaniu i spełnieniu obowiązków domowych (31%). W Europie jest nieco trudniej. Szanse na kieszonkowe “na życzenie” są bledsze (41%). Lepiej poczekać na prezent urodzinowy (58%), przyłożyć się do obowiązków domowych (46%), lub zawalczyć o lepsze oceny (41%). Nie jest lekko, ale to nie koniec.

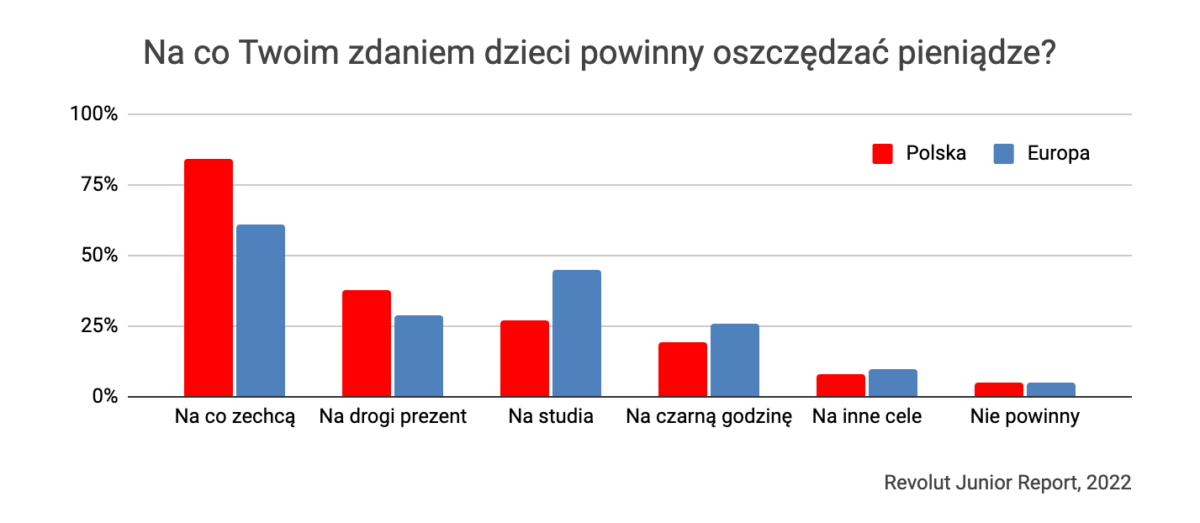

Na co dziecko powinno wydać kieszonkowe?

Część rodziców w Europie ma wyrobione zdanie na ten temat. Polska znów mocno się wyróżnia. 84% badanych rodziców w Polsce nie chce się wtrącać i uważa, że dzieci powinny wydać tygodniówkę na cokolwiek tylko chcą (w Europie 61%). Niektórzy polscy rodzice zastrzegają jednak, że dobrze by dziecko nie kupowało drobiazgów, ale zbierało na kosztowny prezent (38%).

O jakich kwotach mówimy?

To zależy. Z danych Revolut Junior wynika, że stawki tygodniówki zależą od kraju oraz wieku dziecka. Polska ustępuje kwotami. 67% dzieci w wieku 7-10 lat w Polsce otrzymuje poniżej 55 zł. Z wiekiem jednak zyskują, w przedziale 11-14 lat kieszonkowe poniżej 55 zł otrzymuje 43% nastolatków.

W wieku 7-10 lat, z największego kieszonkowego w Europie cieszą się dzieci w Niemczech. W przypadku 32% wskazań chodzi o kwoty z przedziału 55-110 zł. Sęk w tym, że w wielu przypadkach, kwoty te nie chcą rosnąć. W wieku 11-14 lat grupa dzieci dostających co tydzień 55-110 zł stanowi 39%. W wieku 15-17 lat, u progu dorosłości, 34% niemieckich dzieci nadal tkwi w przedziale 55-110 zł.

W innych krajach przeważa model progresywny. Dzięki niemu, dzieci w Skandynawii dochodzą przed maturą do najwyższych w skali Europy kwot kieszonkowego. 15% nastolatków w wieku 15-17 lat inkasuje w Skandynawii tygodniówkę rzędu 275-550 zł, a co dziesiąty (9%) powyżej 550 zł.

Rodzice w ramach badania Revolut Junior zostali zapytani także o to, czy obniżyli kieszonkowe dziecku podczas pandemii COVID-19. W Polsce 19% przyznało, że podjęło taki krok, z kolei w Europie zdecydowało się na to 28% respondentów.

Jakie nawyki finansowe powinno wyrobić sobie dziecko?

Zdaniem rodziców z Polski, najważniejszymi umiejętnościami finansowymi, które powinno zdobyć dziecko są “budżetowanie” (80%) i “oszczędzanie” (74%). W Europie odpowiedzi te uzyskały kolejno 71% i 79% wskazań. “Oszczędzanie” jest oczkiem w głowie zwłaszcza rodziców w Hiszpanii (83%). Trzecia najpopularniejsza odpowiedź w Polsce to “bezpieczne zakupy online”, wybrało ją 57% rodziców. Bardzo wysoko punktowali ją też Brytyjczycy (51%).

Ostatnie podcasty

Ostatnie podcasty