Ankietę przeprowadzono w drugiej połowie 2019 roku i objęła ona 26 podmiotów, których aktywa stanowią ok. 79% łącznej sumy aktywów polskiego sektora bankowego. Banki zostały zapytane o wydatki na innowacje, źródło pozyskiwania nowych technologii, wykorzystanie innowacji w poszczególnych obszarach, a także o skalę wykorzystania usług chmury obliczeniowej.

Pełne wyniki ankiety NBP i KNF są dostępne tutaj.

Przede wszystkim automatyzacja i cyfryzacja

W objętych badaniem latach 2016-2019 nakłady banków objętych ankietą na innowacje ICT (Information and Communication Technologies) i rozwój IT systematycznie rosły. W okresie tym zarysowały się istotne, strukturalne dysproporcje skali inwestycji pomiędzy bankami dużymi, średnimi i małymi. Koncentracja wydatków innowacyjnych w bankach dużych zwiększa ich efektywność i sprzyja poprawie ich pozycji konkurencyjnej względem pozostałych podmiotów. Z kolei niski poziom rentowności części banków może stanowić istotną barierą ograniczającą możliwość szybkiego rozwoju technologicznego tej części sektora bankowego – czytamy w raporcie NBP.

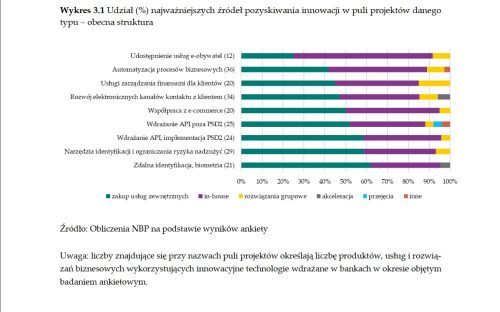

Wśród produktów i usług najliczniejsze były projekty bazujące na automatyzacji procesów biznesowych –36 projektów. Drugi pod względem częstości występowania w ankiecie był rozwój elektronicznych kanałów kontaktu z klientem i dystrybucji usług –liczbę wskazań zaprezentowano na wykresie poniżej w odpowiednim wierszu przy nazwach poszczególnych puli projektów.

Źródło: NBP

W strukturze źródeł pozyskiwania innowacji dominują zakupy usług zewnętrznych oraz wykorzystanie zasobów własnych (in-house). Trzecie źródło wskazywane przez ankietowane podmioty to wdrażanie przez banki w Polsce rozwiązań stosowanych w ramach grup kapitałowych. Akceleracja i przejęcia podmiotów fintechowych jako źródło innowacji pojawiały się sporadycznie i były obecne wyłącznie w odpowiedziach banków z grupy podmiotów dużych.

Ile to kosztuje?

Źródło: NBP

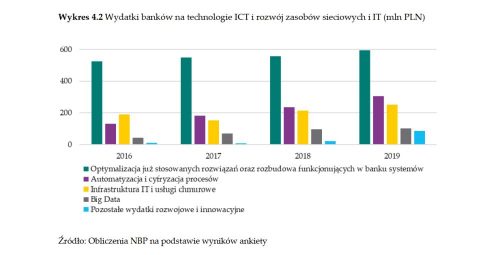

W okresie objętym analizą zdecydowana większość wydatków banków na rozwój i innowacje była przeznaczona na optymalizację już stosowanych rozwiązań i stopniową rozbudowę zasobów technologicznych banków (Wykres 4.2). W 2018 r. w grupie ankietowanych banków nakłady na te cele wyniosły ok. 558 mln zł.

Drugą pod względem ważności kategorią wydatków technologicznych banków komercyjnych była cyfryzacja i automatyzacja procesów biznesowych (235 mln zł). Stosunkowo duża część wydatków (213 mln zł) służyła rozwojowi infrastruktury sieciowej i zasobów IT w bankach, które w perspektywie najbliższych lat powinny pozwolić na wdrożenie chmury obliczeniowej w sektorze bankowym.

Czwartą najważniejszą kategorią nakładów były wydatki na wdrożenie Big Data w procesach biznesowych banków. Stanowiły one jednak stosunkowo nie-wielką część inwestycji, a ich wartość nie przekroczyła 100 mln zł w 2018 r.

Spodziewajmy się dalszej konsolidacji w sektorze bankowym

W analizowanym okresie, wydatki na innowacyjne technologie służyły przede wszystkim redukcji kosztów w bankach. W największych – dominowały dwa podstawowe cele, tj. redukcja kosztów oraz wzrost przychodów. W średnich bankach najważniejszą motywacją do podejmowania innowacyjnych projektów były redukcja kosztów przy relatywnie mniejszym znaczeniu zwiększania przychodów oraz poprawy client experience. W przypadku najmniejszych podmiotów – dominowały cele określone jako inne, głównie związane ze wsparciem operacyjnym oraz utrzymaniem istniejących systemów, a także stopniową cyfryzacją kolejnych procesów.

Można oczekiwać, że zróżnicowanie ścieżek rozwojowych będzie się powiększać. Ich dualizm może skłaniać banki słabsze, o niższym poziomie efektywności do konsolidacji. Równocześnie, może to być motorem przejęć podmiotów słabszych przez podmioty największe, co będzie skutkować wzrostem koncentracji w sektorze bankowym w dłuższym okresie – zwraca uwagę NBP.

Perspektywa rosnącego wykorzystania chmury, szczególnie w kluczowych procesach biznesowych, i ewentualna koncentracja usługodawców na polskim rynku będą wymagały monitorowania, również ze względu na potencjalne systemowe znaczenie dla sektora finansowego i jego stabilności.

Ostatnie podcasty

Ostatnie podcasty