Digital Identity Network (DIN) to autorska sieć cyfrowych tożsamości współdzielona między wszystkich klientów LNRS (ponad 6 tyś międzysektorowych podmiotów). Pozwala ona na wymianę zanonimizowanej informacji o fraudzie między klientami LNRS, ale również informacji o wiarygodnych, powracających użytkownikach.

Ze względu na fakt, że DIN jest bazą globalną, podmioty w Polsce mogą otrzymywać informacje o fraudzie również od globalnych podmiotów z całego świata (tych, które są klientami LNRS). Wymiana danych jest międzysektorowa – informacje od podmiotów bankowych, e-comerrce, crypto, pożyczki i wiele innych. Rozwiązanie pozwala nie tylko na detekcję fraudów, ale również dostarcza informacje o wiarygodnym użytkowniku.

Czytaj także: Cyberbezpieczeństwo pod lupą. Jak walczyć z fraudami i oszustami?

Rafał Tomaszewski: Cześć Maciej. Na początek powiedz czym w ogóle jest Wasza globalna sieć?

Maciej Jamiołkowski: Cześć. Globalna sieć, a dokładnie Digital Identity Network (DIN), to bazowy element naszego rozwiązania antyfraudowego ThreatMetrix. Można powiedzieć, że działa jako centralne źródło danych, w którym zgromadzone są profile użytkowników oraz cały dodatkowy kontekst dookoła nich – zarówno codzienna aktywność jak np. logowania do serwisów, ale też informacje o incydentach fraudowych, np. próby przejęcia konta, wyprowadzenia środków, czy zakupy z użyciem skradzionej karty kredytowej.

Taka cyfrowa tożsamość użytkownika zawiera w sobie parę elementów, takich jak device fingerprint, czyli charakterystykę urządzenia i sieci, ale także wzorce zachowań, częstotliwość interakcji z podmiotami, dane historyczne i siatkę powiązań. Co kluczowe, DIN jest siecią, która opiera się na zaangażowaniu naszych klientów. To oni odpytują bazę, jednocześnie dostarczając do niej świeżych informacji, które dzięki zastosowaniu unikatowych identyfikatorów odnajdują właściwą tożsamość i są do niej dopisywane.

Mamy więc tutaj do czynienia z wiecznie żywym, ciągle rozwijającym się repozytorium z miliardami informacji, które tworzą holistyczny obraz użytkownika sieci i jego aktywności. W momencie, gdy taki konsument wchodzi w interakcję z serwisem czy aplikacją pomagamy rozpoznać jakie są jego faktyczne motywacje i eliminować potencjalne zagrożenia.

R.T.: W takim razie jakie korzyści oferuje DIN dla klientów? O czym warto tutaj przede wszystkim wspomnieć?

M.J.: Wyobraźmy sobie taką sytuację: na stronę naszego klienta wchodzi użytkownik, którego wcześniej nie widzieliśmy. Nigdy nie zarejestrowaliśmy takiego urządzenia, adresu email, nazwiska, czy dowolnego innego atrybutu. Wiemy, że za monitorem czy ekranem smartphone’a siedzi ktoś, ale nie mamy pojęcia kto.

Z punktu widzenia naszego biznesu stanowi to większe ryzyko, nie wiemy dlaczego ta osoba tu trafiła i czy nie będzie próbowała nas oszukać. Czy podaje prawdziwe dane? Czy nie próbuje ukrywać swojej prawdziwej tożsamości? Jakiej wysokości straty może spowodować? I tu pojawia się pierwsze wąskie gardło – chcąc uniknąć tych strat firmy często zacieśniają swoje polityki antyfraudowe i procesy weryfikacyjne, generując niepożądane false positives, czyli zatrzymując wiarygodnych użytkowników i negatywnie wpływając na ich doświadczenie użytkownika. Możliwość otrzymania tego dodatkowego kontekstu, niedeklaratywnych informacji o nowym konsumencie pojawiającym się w serwisie, jest na wagę złota.

To co nasi klienci otrzymują z bazy DIN to przede wszystkim potwierdzenie czy dana cyfrowa tożsamość, urządzenia z nim powiązane czy inny identyfikatory były widziane wcześniej u innych naszych klientów. Jeśli tak, przekażemy informację o tym, w jakim obszarze działa klient, u którego był widziany ten użytkownik, na przykład branża e-commerce, a także czy transakcja przebiegła pomyślnie czy został zgłoszony fraud oraz jaki rodzaj fraudu, np. chargeback, przejęcie konta, scam itp., a także kiedy dokładnie miało miejsce to zdarzenie.

Wszelkie identyfikatory powiązane z fraudem trafiają również na globalne block-listy, które mogą być wykorzystywane w logice antyfraudowej po stronie klienta oraz zderzane z lokalnymi listami klienta.

DIN więc tworzy swego rodzaju rozszerzoną rzeczywistość, dostarcza bardzo precyzyjnych informacji tam, gdzie ich nie było, albo były na tyle szczątkowe, że nie pozwalały precyzyjnie oszacować ryzyka. Choć to oczywiście nie jedyny scenariusz, w którym pomagamy, zabezpieczamy też logowania powracającyh użytkowników, transakcje, zmianę danych kont i wiele innych przypadków, w zależności od specyfiki klienta.

Jesteśmy globalnym dostawcą rozwiązań, operujemy w ponad 185 krajach i współpracujemy z ponad 6000 klientów, reprezentujących różne branże, w tym ze znaczną częścią klientów z listy Fortune500.

Codziennie każdy z naszych klientów odpytuje bazę DIN, jednocześnie kontrybuując do jej rozwoju. Dziś mamy w naszej bazie ponad 3 miliardy cyfrowych tożsamości oraz analizujemy blisko 100 miliardów zdarzeń rocznie. Te ogromne ilości danych są wykorzystywane każdorazowo podczas analizy i oceny ryzyka u naszych klientów, niezależnie od tego, czy chodzi o płatności, logowanie czy złożenie wniosku pożyczkowego. Z wykorzystaniem modeli uczenia maszynowego analizujemy sieć powiazań między lokalnymi danymi klienta, danymi branżowymi i danymi globalnymi. Dzięki temu jesteśmy w stanie wykryć podejrzane wzorce, które wskazują na możliwość wystąpienia oszustwa, nawet jeżeli nasz klient widzi tego użytkownika po raz pierwszy.

R.T.: A od jak dawna rozwijacie tą technologię? Jakie są Wasze przewagi nad konkurencją?

M.J.: Koncept DIN będący nierozłącznym elementem naszego narzędzia antyfraudowego, powstał ponad 18 lat temu i jest stale udoskonalany, a także stale rozwija się wraz z dołączeniem kolejnych klientów i partnerów. Pod względem skali, mnogości danych i możliwości jakie niesie ze sobą DIN, możemy śmiało określać się mianem liderów rynku.

Bardzo istotny jest dla nas zakres informacji, które możemy zwrócić klientowi – podczas gdy znaczna część rozwiązań na rynku skupia się na detekcji negatywnych sygnałów wskazujących na działania oszusta, w LexisNexis Risk Solutions patrzymy znacznie szerzej. Oczywiście, skupiamy się na detekcji fraudów i jest to serce naszego rozwiązania, jednak dokonując analizy patrzymy na całość ruchu naszego klienta, w tym wiarygodnych użytkowników. Z naszych rozmów z rynkiem wynika, że fraud to przeważnie mniej niż 1% całego ruchu klienta, ignorowanie całej reszty byłaby ogromnym marnotrawstwem danych.

DIN zbiera informacje o wszystkich zdarzeniach i urządzeniach przypisanych do danej cyfrowej tożsamości, zarówno tych negatywnych, jak i pozytywnych. W ten sposób jesteśmy w stanie zwrócić informacje, że dany użytkownik (cyfrowa tożsamość), który właśnie próbuje dokonać transakcji u naszego klienta po raz pierwszy, był widziany wcześniej u innych naszych klientów, jest wiarygodnym, powracającym użytkownikiem, bez negatywnej historii czy zaraportowanych fraudów.

Nie oznacza to, że nie zweryfikujemy tej transakcji pod kontem detekcji fraudu – mimo pozytywnej historii, konto mogło zostać właśnie przejęte przez oszusta czy być przygotowywane jako konto muła/słupa. Jednak pozytywna informacja otwiera wiele możliwości pod względem optymalizacji ścieżki klienta. Dla przykładu, mając informację o dobrej historii użytkownika z sieci DIN na etapie płatności na platformie e-commerce, możemy dynamicznie zaoferować użytkownikowi więcej metod płatności czy skierować go na płatność kartą bez weryfikacji 3DS. W branży finansowej, pozytywna informacja może przykładowo wpływać na przyznane użytkownikowi limity kredytowe.

Sieć cyfrowych tożsamości może być także przydatna w kontekście procesów onboardingowych, gdzie ruch jest najpierw analizowany pod kątem fraudu, a po odsianiu najbardziej ryzykownych przypadków użytkownicy zostają przekierowani do procesów KYC/KYB. Na podstawie danych z DIN i powiązań, można tworzyć alternatywne, mniej lub bardziej restrykcyjne ścieżki weryfikacji, w zależności od poziomu ryzyka związanego z danym użytkownikiem. Możliwości jest naprawdę wiele i tak naprawdę wszystko zależy od naszej kreatywności i apetytu na ryzyko po stronie klienta. I chyba to jest w tym wszystkim najfajniejsze – mamy tak potężne rozwiązanie, ale jednocześnie możemy je skroić idealnie na miarę.

R.T.: Z tego co zrozumiałem DIN jest bazą globalną? Otwiera to duże możliwości przed wieloma polskimi spółkami. (Tu można np. powiedzieć ile podmiotów jest połączonych z siecią itp.)

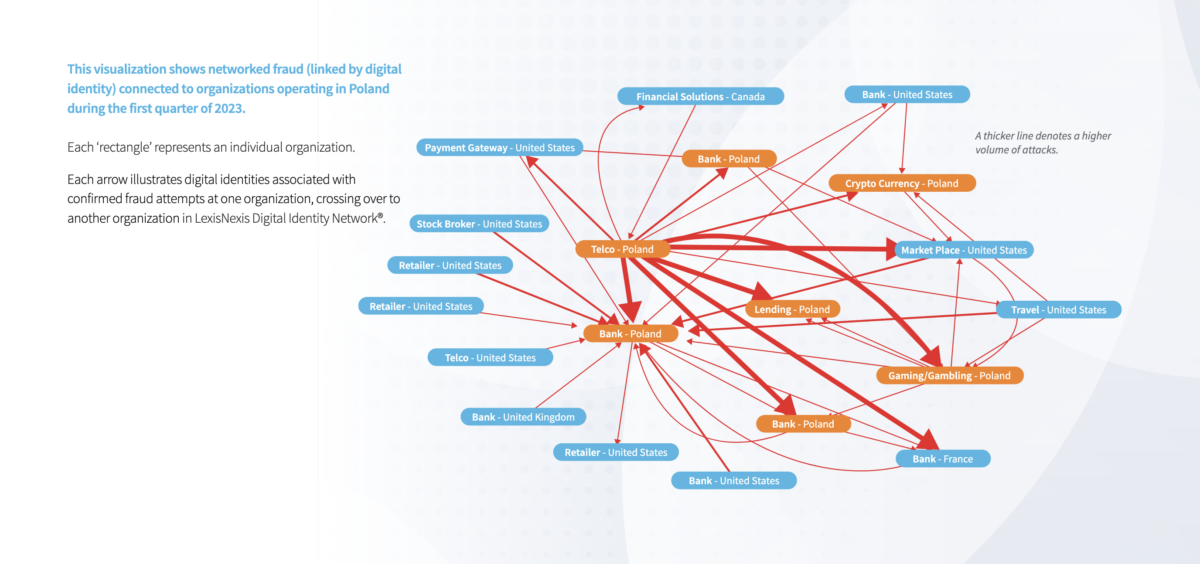

M.J.: Zgadza się, DIN jest bazą globalną i daje klientowi informacje o cyfrowych tożsamościach z całego świata. To kluczowe założenie naszego systemu wynika ze zrozumienia jak działa świat fraudu – Internet nie ma granic czy podziału geograficznego. Fraud migruje po całym świecie i ograniczenie bazy na jeden rynek czy sektor sprawiłoby, że sami byśmy sobie narzucali ograniczenia w walce z oszustami.

W tym przypadku globalizacja działa bardzo na naszą korzyść, bo nawet jeśli dany użytkownik czy powiązane z nim urządzenia nie było jeszcze skojarzone z fraudem w Polsce, z dużą dozą prawdopodobieństwa mamy już o tym informacje, bo na przykład próbował zakupić subskrypcję w popularnym serwisie streamingowym z USA na skradzioną kartę, dokonał zakupy w zagranicznym serwisie ecommerce, albo próbował przejąć konto w banku w zachodniej Europie. Analizując ruch naszych klientów w Polsce, widzimy również, jak środki skradzione w wyniku ataku oszusta migrują na platformy kryptowalutowe czy hazardowe na drugim końcu świata, w celu ich wyprania i wyprowadzenia z obiegu. Dzięki globalnej skali DIN, mamy możliwość śledzenia pieniądza i sukcesywnego uszczelniania luk w procesach klientów.

Często słyszymy też pytanie o pokrycie danymi w danym kraju, czy ilu mamy klientów z danej branży w Polsce. Przez wzgląd na globalność sieci DIN ta kwestia nie ma zbyt dużej wagi. Użytkownicy Internetu na co dzień korzystają nie tylko z usług polskich podmiotów, ale w znacznej mierze z tych globalnych. Popularne portale zakupowe, portale streamingowe, krytpowalutowe, gamingowe czy hazardowe, to w znacznej mierze portale zagraniczne. Współpracujemy z podmiotami o globalnych zasięgach i dzięki temu budujemy najpełniejszą możliwą cyfrową tożsamość. Dziś możemy mówić o pokryciu blisko 95% polskiego Internetu przez bazy DIN. Ciekawym przykładem jest rynek rumuński, gdzie na ten moment nie posiadamy jeszcze żadnego aktywnego klienta, a widzimy pokrycie ok. 80% populacji.

R.T.: A co z bezpieczeństwem i kwestiami RODO? Jak są szyfrowane dane?

M.J.: To jedno z częściej zadawanych pytań ze strony klientów, jeśli chodzi o globalną sieć, co jest w pełni zrozumiałe. Dla nas również kwestia zabezpieczeń danych naszych klientów jest priorytetem i jest stale monitorowana oraz udoskonalana.

Dane zbierane w trakcie profilowania użytkownika przez ThreatMetrix oraz te przekazywane przez klienta w odpytaniu API są szyfrowane w momencie przesyłania ich do naszych centrów danych. Dane są przesyłane odpowiednio zabezpieczonym kanałem a następnie są wielokrotnie hashowane. Dane przekazane przez klienta przetrzymywane w naszych bazach zlokalizowanych w Europejskim Obszarze Gospodarczym i nigdy go nie opuszczają.

Utworzone identyfikatory cyfrowej tożsamości (tzw. LexID) oraz zahaszowane identyfikatory użytkownika, trafiają równolegle do globalnej bazy DIN gdzie są współdzielone globalnie między wszystkich naszych klientów. Stosujemy najlepsze branżowe metody kryptograficzne, które są regularnie audytowane pod kątem licznych certyfikacji jak np. SOC2. Dane które trafiają do naszej bazy są bezpowrotnie haszowane i nie mamy możliwości ich odwrócenia. Fakt, że zaufało nam tylu klientów, w tym liderzy w swoich branżach, a także wiele podmiotów podlegających odrębnym, restrykcyjnym regulacjom, jak na przykład banki czy telekomy, świadczy sam za siebie.

R.T.: Czyli DIN spełnia wszystkie wymogi regulacyjne? Także te wynikające z komunikatu UKNF?

M.J.: Tak. Posiadamy zewnętrzne opinie prawne pod względem zgodności z RODO, przetwarzania danych w ramach prawa bankowego, czy również opinię UKNF potwierdzającą zgodność rozwiązania LexisNexis Risk Solutions w świetle outsourcingu bankowego.

Podobne procesy przechodzimy również na innych rynkach światowych i europejskich. Współpracujemy obecnie z ponad 800 podmiotami bankowymi z całego świata, podlegającymi pod różnych regulatorów, jak również z globalnymi podmiotami będącymi liderami branżowymi. Choć nie jest to łatwe zadanie aby dogodzić wszystkim, dostosowujemy nasze procesy pod wszelkie lokalne i globalne regulacje, dbając o interes naszych klientów.

R.T.: Czy w ramach sieci może odbywać się także wymiana międzysektorowa? Jeśli tak, to o jakich sektorach tutaj przede wszystkim mówimy?

M.J.: Jak najbardziej – tak jak wspominałem, działamy globalnie wspierając ponad 6000 podmiotów z najróżniejszych sektorów: bankowego, e-commerce, pożyczkowego, rozrywkowego, hazardowego, kryptowalut, BNPL, bramek płatniczych (PSP) czy linii lotniczych. Międzybranżowa wymiana informacji o fraudzie to kluczowa funkcjonalność globalnej sieci DIN. Na co dzień obserwujemy, jak oszuści próbują migrować między naszymi klientami z różnych sektorów i jest to naprawdę częste zjawisko – gdy wysycha jedno źródełko, czyli podmiot wzmacnia swoją politykę antyfraudową, oszust idzie dalej szukając kolejnego źródełka, czyli podmiotu z łatwiejszymi do złamania zabezpieczeniami i branża niekoniecznie ma tu znaczenie.

Co roku wydajemy „CyberCrime Report” gdzie przedstawiamy analizę danych DIN za dany rok, statystyki dotyczące rodzajów fraudu oraz ich rozkładu w poszczególnych regionach czy branżach. Przedstawiamy tam przykłady migracji fraudu między branżami i między regionami, co potwierdza jak ważne jest holistyczne spojrzenie aby zabezpieczyć odpowiednio swoich użytkowników i swój biznes. Te połączenia bywają naprawdę zaskakujące i nieoczywiste, bo co wspólnego może mieć fraud w firmie telekomunikacyjnej w Polsce z fraudem w fintechu w Kanadzie? Ano okazuje się, że może.

R.T.: Na koniec zapytam o plany na rozwój Waszej sieci. Jakie cele stawiacie przed tym projektem w perspektywie kilku najbliższych miesięcy?

M.J.: Patrząc globalnie, naszym celem jest stabilny rozwój i utrzymanie bezpieczeństwa naszej sieci i systemów. Rok do roku widzimy znaczne przyrosty danych, wynikające zarówno z rozwoju biznesów naszych klientów, jak również znaczącego tempa rozwoju LexisNexis Risk Solutions. Bardzo dobrym tego przykładem jest rynek polski, gdzie nasza baza klientów stale przyrasta co pozytywnie wpływa na ilość danych w DIN i wymianę informacji między klientami. Stawiamy na elastyczne adresowanie potrzeb podmiotów z najróżniejszych sektorów oraz dbamy o stabilny rozwój naszych obecnych partnerów.

Wraz z naszymi klientami tworzymy społeczność antyfraudową, z którą spotykamy się cyklicznie i omawiamy co aktualnie dzieje się na rynku, wymieniamy się doświadczeniem. Obecnie staramy się utworzyć polskie konsorcjum, które umożliwi naszym klientom pogłębioną wymianę informacji w ramach sieci DIN.

Umożliwi to m.in. przekazanie informacji u którego z naszych klientów oznaczono daną próbę fraudu czy zdarzenie, wzbogaci o dodatkowy kontekst, i wesprze bezpośrednią komunikację i wymianę informacji o danych zdarzeniach czy schematach, a to przyczyni się do lepszej oceny ryzyka i szybszego wyłapywania nowych trendów fraudowych. Organizowane przez nas coroczne Meet-upy, jedynie utwierdzają nas w przekonaniu, że poza narzędziem i danymi, nasi klienci szukają również takiej przestrzeni do wymiany informacji i spostrzeżeń o rynku. Staramy się być blisko naszych klientów, bo to oni są dla nas najlepszym źródłem informacji, a ich sugestie staramy się sukcesywnie przekładać na naszą roadmapę.

Jedną z rzeczy, o których często rozmawiamy z rynkiem jest potrzeba orkiestracji działań i przybliżenie zespołów zajmujących się fraudem i szeroko pojętym FinCrime. Kładziemy duży priorytet na łączenie tych dwóch światów, tak aby sieć DIN mogła także wspierać moduły AML/KYC czy transaction monitoring. Orkiestracja danych i ich agregacja w jednym miejscu, gdzie klient miałby holistyczny pogląd na wszelkie zdarzenia związane z ryzykiem to jeden z projektów nad którym obecnie pracujemy, aby odpowiedzieć na trendy rynku i potrzeby naszych klientów.

R.T.: Dziękuję za rozmowę.

M.J.: Dziękuję.

Z Maciejem Jamiołkowskim, country managerem Lexis Nexis Risk Solutions w Polsce, rozmawiał Rafał Tomaszewski, redaktor naczelny Fintek.pl.

Ostatnie podcasty

Ostatnie podcasty