Osób z mieszkaniowymi kredytami złotowymi przybyło 26,2 tys., walutowców było w grudniu w porównaniu z wrześniem o 9,5 tys. mniej, a frankowiczów – mniej o 8,5 tys.

Czytaj także: Dowody osobiste w smartfonie już w lipcu?

Rośnie liczba osób zadłużonych w kredytach mieszkaniowych

W IV kw. przybyło 16,7 tys. osób obsługujących kredyty mieszkaniowe. W grudniu 2016 r. zadłużenie kredytobiorców złotowych było o 6 mld zł wyższe niż we wrześniu, od początku roku wzrosło o 24 mld zł. Z kolei osób obsługujących kredyty walutowe stale ubywa – w 2016 r. ubyło ich 39 tys. (3,5%), w tym 33 tys. frankowiczów.

Kredytobiorcy frankowi ciągle wydają się odporni na wahania kursu.W IV kw. 2016 r. kurs złotego wobec franka, wahając się, utrzymywał zbliżony poziom.

Czytaj także: Telekomunikacja stoi na progu kolejnej rewolucji. 5G i nie tylko…

Portfel kredytowy Polaków

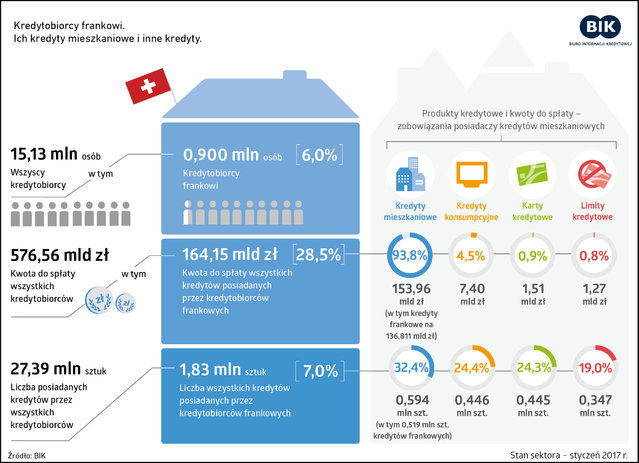

Kredyty walutowe obecnie występują w ofercie banków w coraz mniejszym stopniu, dotyczy to również zobowiązań w szwajcarskiej walucie. Bazy BIK, zawierające informacje o 15,13 mln kredytobiorców w Polsce, odnotowują obecnie 6% udział osób spłacających zobowiązania we frankach.

Kwota do spłaty wszystkich kredytobiorców bez względu na walutę wynosi w przeliczeniu na złote 576,56 mld zł, z czego 164,15 mld zł to wartość do spłaty wszystkich rodzajów kredytów posiadanych przez kredytobiorców frankowych. Liczba wszystkich kredytów posiadanych przez frankowiczów wynosi 1,83 mln szt., co stanowi 7,0% spośród 27,39 mln szt. kredytów obsługiwanych przez wszystkich Polaków łącznie.

Czytaj także: Już niedługo doczekamy się mobilnej wersji Profilu Zaufanego

Kredytobiorcy frankowi i ich kredyty

Łączna kwota do spłaty z tytułu kredytów mieszkaniowych w CHF to 136,81 mld zł a całkowite aktualne zadłużenie kredytobiorców frankowych z tytułu wszystkich posiadanych produktów kredytowych to 164,15 mld zł.

Na tę wartość składają się oprócz frankowych, i zaciągniętych w innych walutach (głównie w zł) kredytów mieszkaniowych, kredyty konsumpcyjne o wartości 7,40 mld zł, następnie karty kredytowe na kwotę do spłaty wynoszącą 1,51 mld zł, a także udzielone limity kredytowe w wysokości do spłaty 1,27 mld zł.

Źródło:

bik.pl

Jakość obsługi kredytów mieszkaniowych we frankach

Kredyt może zmienić swój status z dobrze spłacanego kredytu na kredyt przeterminowany, rozumiany jako opóźnienie w spłacie powyżej 90 dni. Jakość obsługi wszelkich kredytów, w tym kredytów mieszkaniowych zależy od terminowej spłaty. W przypadku obsługi kredytów mieszkaniowych we frankach jakość jest bardzo dobra.

Z analiz BIK wynika, że aż 96,7 proc. osób posiadających kredyt mieszkaniowy we franku terminowo spłaca wszystkie swoje kredyty. Zaledwie 3,3 proc. z nich (29 388 osób)ma opóźnienie w spłacie kredytów mieszkaniowych i innych zaciągniętych zobowiązań kredytowych. Z kolei opóźnienie w spłacie kredytu mieszkaniowego udzielonego w walucie CHF, ma 10 225 osób – jest to 1,1% osób spośród wszystkich kredytobiorców frankowych.

Gdyby rozpatrywać jakość portfela frankowego wedle miary NPL (Non performing loans), to rośnie odsetek rachunków wchodzących w miesiącu w status powyżej 90 dni opóźnienia. Oznacza to, że w pewnym stopniu jest to efekt starzenia się portfela, czyli niewielkiego dopływu nowych rachunków walutowych, któremu towarzyszy spadek liczby kredytów w wyniku całkowitej spłaty kredytów udzielonych w poprzednich latach.

– Wartość NPL dla walutowych kredytów wynosi ok. 2% a złotowych 2,5% – mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK.

– W końcu 2016 r. w bankach 11,2 tys. rachunków frankowych było w statusie pow.90 dni opóźnienia. Do tej liczby dolicza się 5,5 tys. rachunków obecnie złotowych, które w momencie przewalutowania z CHF były w statusie >90 dni opóźnienia. Przyjmując miarę vintage (porównanie kredytów z różnych roczników), kredyty pochodzące z „kryzysowych” roczników 2007–2009 zarówno złotowe, jak i frankowe mają najwyższy poziom szkodowości, nawet wyższy niż starsze roczniki z 2005 i 2006. Najwyższy poziom szkodowości kredytów mieszkaniowych (3,64%) w grudniu 2016 r. dotyczył kredytów mieszkaniowych z rocznika 2008 – podkreśla prof. Waldemar Rogowski.

Ostatnie podcasty

Ostatnie podcasty