Polska rzeczywistość gospodarcza jest kreowana przez ponad 2 mln mikroprzedsiębiorstw z bardzo różnych branż. Każde z nich musi mierzyć się z podobnymi wyzwaniami. Głównie z pozyskiwaniem środków na bieżącą działalność i rozwój, tak aby zachować płynność finansową i jednocześnie być konkurencyjnym na rynku.

O jakich kwotach mowa? Co dziesiąty właściciel małego biznesu potrzebuje 10 tysięcy złotych na rozwój swojej firmy,

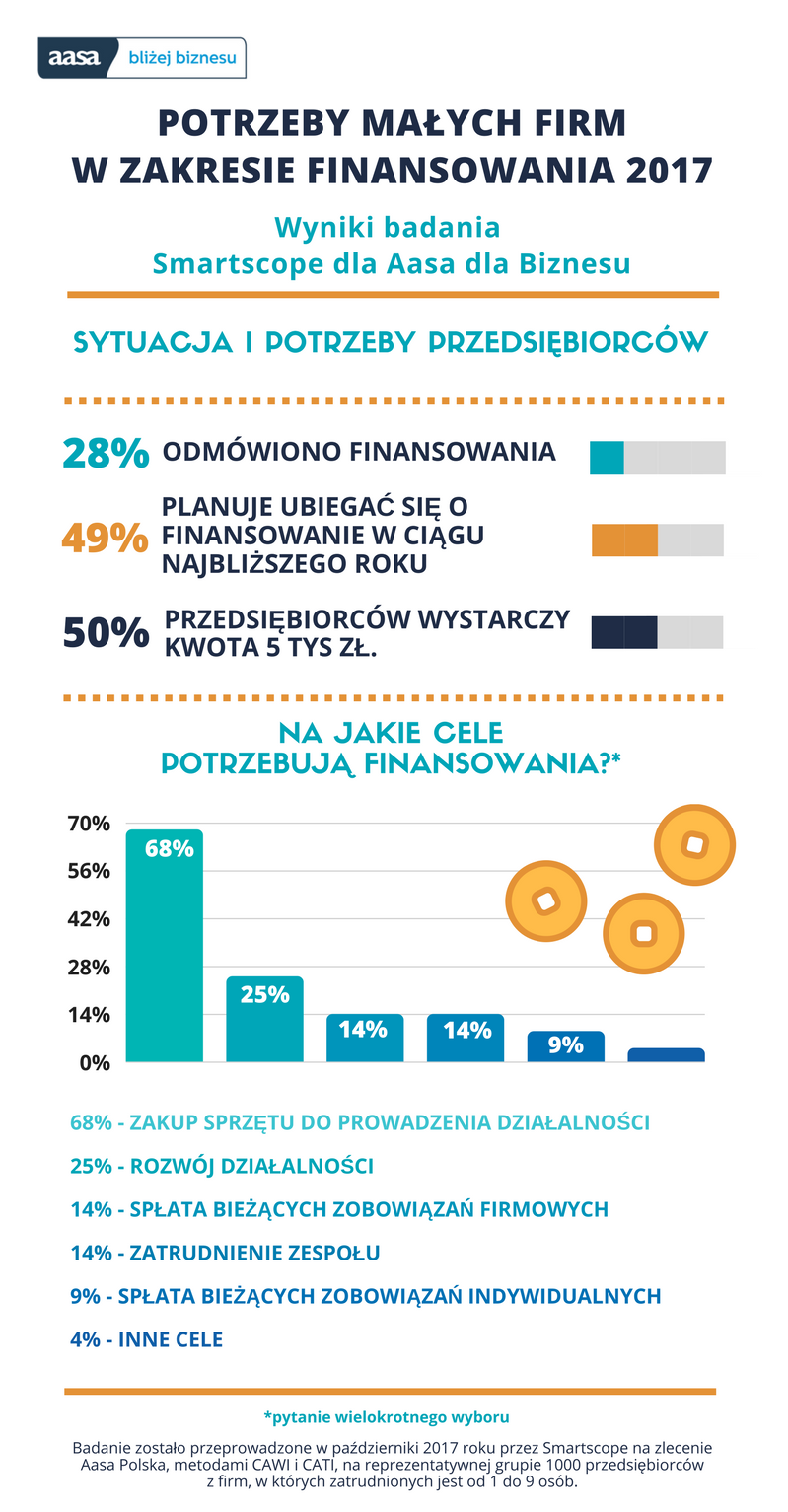

a co piąty od 10 do 49 tysięcy. Połowa tych, którzy zadeklarowali potrzebę uzyskania dofinansowania, zadowoliłaby się także kwotą w wysokości do 5 tysięcy złotych.

Czytaj także: Jaki będzie koniec roku na GPW?

Na co przedsiębiorcy potrzebują finansowania?

Właściciele firm, zapytani o cele, na jakie zamierzają przeznaczyć zewnętrzną pożyczkę, kredyt lub inną formę finansowania, wymieniali najczęściej zakup sprzętu do prowadzenia działalności (68 proc.). Co czwarty chciałby dzięki nim rozwinąć swoją działalność (25 proc.), a wśród tej grupy najwięcej osób deklarowało chęć przeznaczenia uzyskanych środków na poszerzenie zakresu usług firmy (43 proc.), wynajem firmowej nieruchomości (21 proc.), a także jej remont lub działania reklamowe (po 9 proc.). Z kolei 14 proc. wykorzystałoby dodatkowe środki na spłatę bieżących zobowiązań firmowych lub zatrudnienie zespołu.

Porównując te dane z wynikami ubiegłorocznymi widać, że rozwój działalności jest kluczowy dla właścicieli małych firm. Aż 64 proc. rok temu chciało przeznaczyć dodatkowe środki finansowe właśnie na ten cel, podczas gdy pozostali wskazywali spłatę bieżących zobowiązań firmowych czy kredytu bankowego.

Czytaj także: Czy to koniec ery papierowych pieniędzy?

Trudności w uzyskaniu finansowania

Potrzeby małych przedsiębiorców zderzają się jednak z rzeczywistością rynkową. Dotyczy to zwłaszcza tych, którzy dopiero startują z działalnością. Najczęściej wskazywanym problemem pojawiającym się przy założeniu firmy, jest konieczność ponoszenia wysokich kosztów jej prowadzenia (40%). Tymczasem wnioski kredytowe takich osób są z góry odrzucane przez większość banków, ze względu na brak historii prowadzonej działalności.

Z odmową finansowania z zewnętrznego źródła spotkał się jak dotąd prawie co trzeci przedsiębiorca. Co ciekawe, aż 31 proc. z nich nie potrafi sprecyzować powodu tej decyzji. W zeszłym roku aż co 10-temu przedsiębiorcy odmówiono finansowania w banku. W tegorocznym badaniu wynik był identyczny. Co więcej, 17 proc. właścicieli firm nie starało się o finansowanie, ponieważ nie wiedziało jak się o nie ubiegać.

Czytaj także: Konto lepiej założyć w oddziale banku niż czekać na kuriera

Różnorodne źródła finansowania

Mali przedsiębiorcy starają się sięgać po różnorodne źródła finansowania. Najczęściej korzystają ze środków unijnych i środków z Urzędu Pracy (kolejno 42 proc. i 41 proc.). Z programów dla młodych przedsiębiorców skorzystało w tym roku 18 proc. firm, a z lokalnych programów dla przedsiębiorców 17 proc.

W przypadku usług finansowych polscy przedsiębiorcy stawiali na kredyt bankowy i leasing (po 28 proc.) czy firmową kartę kredytową (18 proc.). Prawie co 10-ty korzystał z firmowej pożyczki pozabankowej, a co piąty uważa tę usługę za interesującą.

– Właściciele małych firm potrzebują przede wszystkim rozwiązań szybkich, niewymagających okazania dużej liczby dokumentów i z elastyczną formą spłaty, która jest indywidualnie dopasowana do ich możliwości. Oferowana przez nas pożyczka „Aasa dla Biznesu” jest odpowiedzią na wszystkie te potrzeby, a dodatkowo może zostać wliczona w koszt prowadzonej działalności – mówi Dominik Ciula, Sales Manager Aasa Polska.

W przypadku pożyczki „Aasa dla Biznesu” proces otrzymania środków trwa do 2 dni i jest wyjątkowo prosty. Sprowadza się on do wybrania potrzebnej kwoty na stronie internetowej aasadlabiznesu.pl (maksymalnie 10 tysięcy zł), określenia terminu spłaty pożyczki oraz wypełnienia wniosku. Po pozytywnym rozpatrzeniu wniosku można podpisać umowę za pośrednictwem kuriera i otrzymać pieniądze w wybrany wcześniej sposób. W przypadku wybrania czeku Giro, dostarczonego przez kuriera, pieniądze będą do natychmiastowego odbioru w najbliższym Banku Pocztowym. Przy wyborze przelewu pojawią się na koncie już następnego dnia od momentu podpisania umowy.

Ostatnie podcasty

Ostatnie podcasty