W raporcie KNF znajdziemy informacje o sytuacji sektora bankowego, rentowności działalności bankowej czy o poziomie sprzedaży kredytów. Jest to bogata w informacje o polskim sektorze finansowym publikacja – „must have” dla osób z sektora finansowego i nie tylko.

W jednym z rozdziałów KNF zwraca uwagę na kluczowy filar rozwoju sektora bankowego, czyli infrastrukturę IT. Nie jest żadnym odkryciem, że banki mocno inwestują w bankowość elektroniczną, mobilną, ale też w inne elementy niewidoczne dla klienta (serwerownie, chmurę, cyberbezpieczeństwo, etc.).

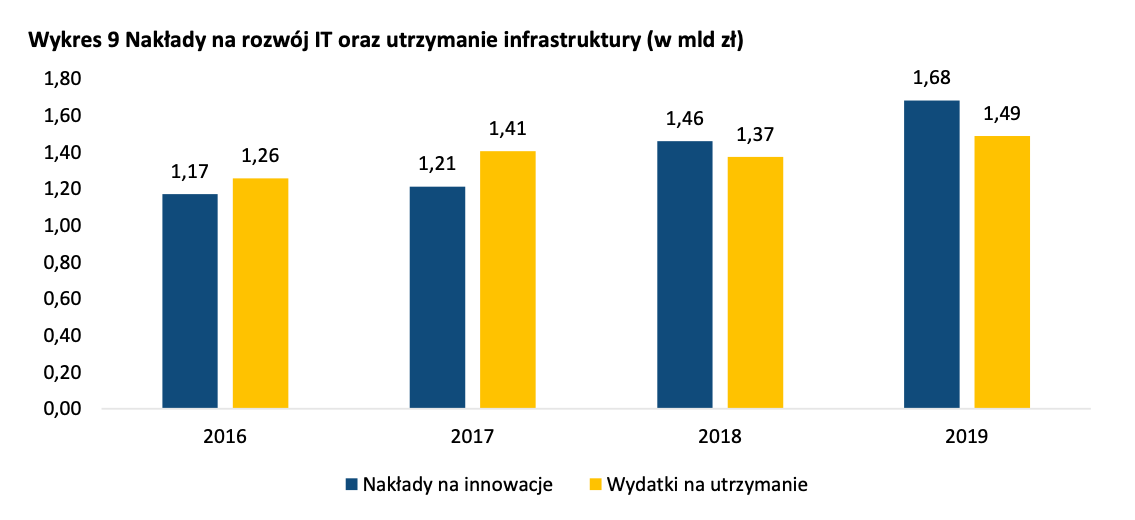

Z raportu wynika, że nakłady na infrastrukturę IT rosną – wydatki na ten cel w 2018 roku zwiększyły się o 8,2%, a w 2019 roku – już o 11,9%. Dla porównania, całkowite koszty ogólnego zarządu wzrosły w analogicznych okresach o 0,3% i 3,5%.

KNF rozróżnia nakłady na innowacje od wydatków na utrzymanie bieżącej infrastruktury. Obie te wartości wzrosły względem 2018 roku. W 2019 roku na innowacje wydano 1,68 mld zł – to 200 mln zł więcej niż rok wcześniej. Z kolei na utrzymanie infrastruktury IT w sektorze bankowym wydano 1,49 mld zł – 120 mln zł więcej niż w roku ubiegłym. W sumie daje nam to 3,17 mld zł – wzrost o 340 mln zł.

Tylko duzi dostawcy. Startupy praktycznie się nie liczą

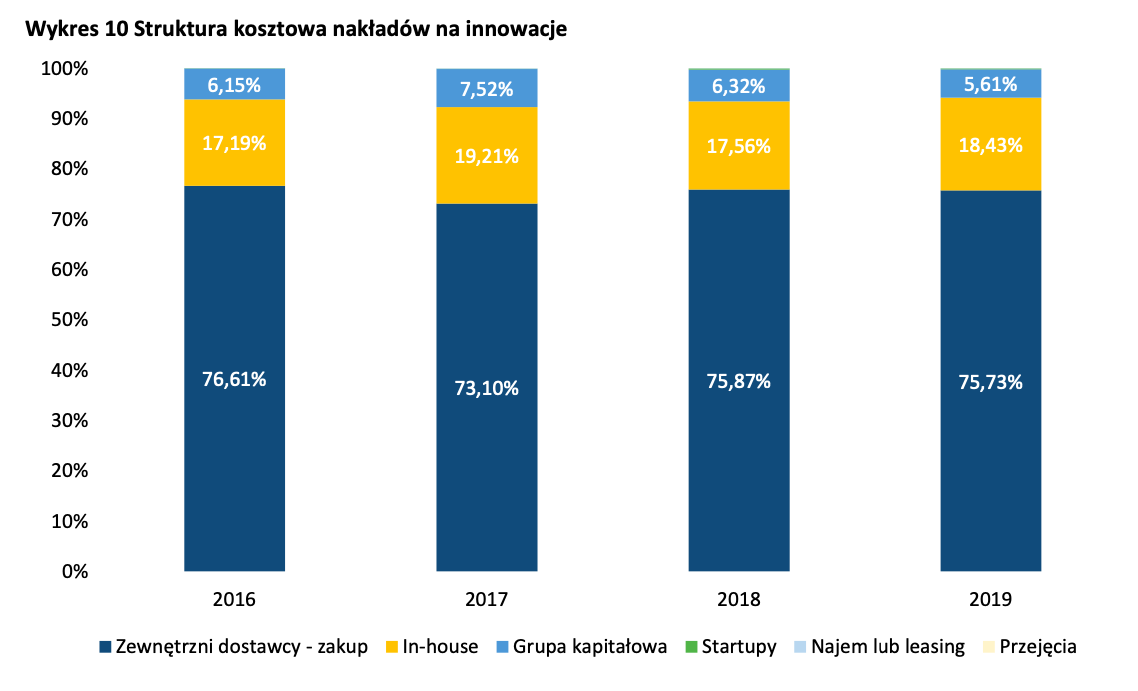

W strukturze nakładów na rozwój systemów IT i innowacje ICT (technologie informacyjno-komunikacyjne) największy udział mają zewnętrzni dostawcy (75,7%). Na drugim miejscu są rozwiązania in-house, których udział przekracza 18%. KNF zwraca uwagę, że współpraca z firmami startupowymi ma marginalny udział w tych wydatkach (nie widać ich nawet na wykresie).

Banki tłumaczą to… regulacjami. Przejęcie podmiotu innowacyjne może skutkować obciążeniem tego podmiotu wieloma wymogami regulacyjnymi (np. w zakresie AML). A biorąc pod uwagę, że wiele innowacyjnych firm oferuje usługi w oparciu o wykorzystanie chmury publicznej, współpraca banków z nimi wymaga zachowania odpowiednich wymogów. Więc jeśli ktoś uważał, że komunikat chmurowy KNF nie miał znaczenia dla startupów lub nie rozumiał jego celu – to właśnie otrzymał odpowiedź.

Nakłady rosną, bo banki chcą redukować koszty

W raporcie czytamy, że głównym celem wdrożenia innowacji jest chęć redukcji kosztów. To prosta odpowiedź na wszystko – ale po pandemii powinna pojawić się inna – bo „by móc kontynuować działalność”. Na kolejnych miejscach banki wskazują wykorzystanie nowych technologii dla zwiększania przychodów i poprawy tzw. client experience. Być może zależy to od ankiety, ale biorąc pod uwagę wysokość nakładów i ogólnie fakt, że transformacja cyfrowa jest faktem – inwestycje w IT w najbliższych latach prawdopodobnie już nie będą motywowane – na pierwszym miejscu – banalną „redukcja kosztów”.

To niebawem się skończy – nakłady na innowacje to przede wszystkim wyścig o utrzymanie obecnych i przyciągnięcie nowych klientów i zabezpieczenie ich środków. Automatyzacja np. poprzez wprowadzanie chatbotów, z jednej strony może być motytwana obniżką kosztów, ale tak naprawdę w nowoczesnym ujęciu – jest ona oczekiwana przez wielu klientów, którzy dziaj pragną natychmiastowego rozwiązania ich bieżącego problemu.

Ostatnie podcasty

Ostatnie podcasty