Najnowsza edycja raportu EY Global IPO Trends przynosi informacje o utrzymaniu się negatywnego trendu na rynku debiutów giełdowych (Initial Public Offering – IPO). Wyniki zarówno w ujęciu całorocznym, jak i za 4 kwartał, wskazują na dalsze pogłębienie spadków notowanych w ostatnich miesiącach.

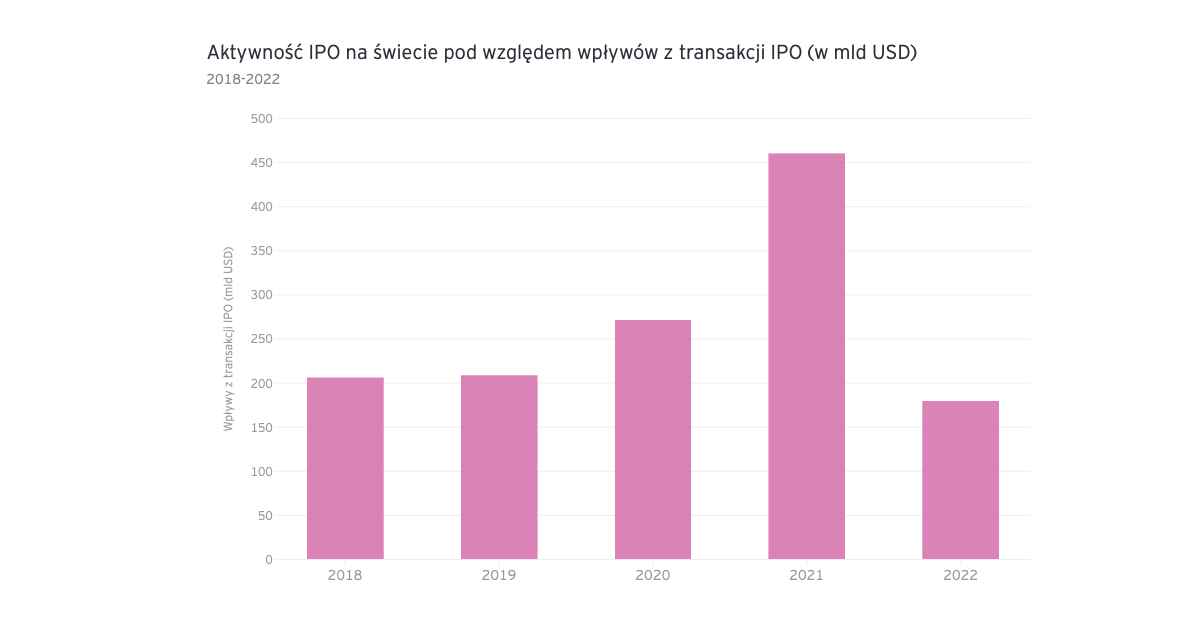

W skali globalnej, w okresie od stycznia do grudnia, liczba transakcji zmniejszyła się o 45% – z 2436 do 1333. W przypadku wpływów, spadki wyniosły 61% – z 459,9 do 179,5 miliardów dolarów. Co warte podkreślenia, w porównaniu do przedpandemicznego 2019 r. rynek IPO zanotował w ujęciu całorocznym wzrost wolumenów o 16%.

Analizując wyniki obejmujące wyłącznie 4 kwartał 2022 roku, można zaobserwować pogłębienie negatywnej sytuacji na rynku. W tym okresie miały miejsce 334 debiuty o wartości 31,9 miliarda dolarów. To mniej o odpowiednio 50% i 73% niż w analogicznym okresie rok wcześniej.

-Porównując dane rok do roku, otrzymujemy niezwykle negatywny obraz, będący efektem niestabilnej sytuacji gospodarczej oraz geopolitycznych napięć. Pamiętając jednak, że 2021 rok był rekordowy dla rynku IPO, a także sięgając wstecz do wyników z czasów sprzed wybuchu pandemii koronawirusa, zyskujemy znacznie szerszą perspektywę. Pozwala ona spojrzeć na obecną sytuację z mniejszą dozą pesymizmu – mówi Anna Zaremba, Partnerka EY Polska, CFO Consulting, odpowiedzialna za rynek IPO.

Region Azji-Pacyfiku napędza globalne wyniki

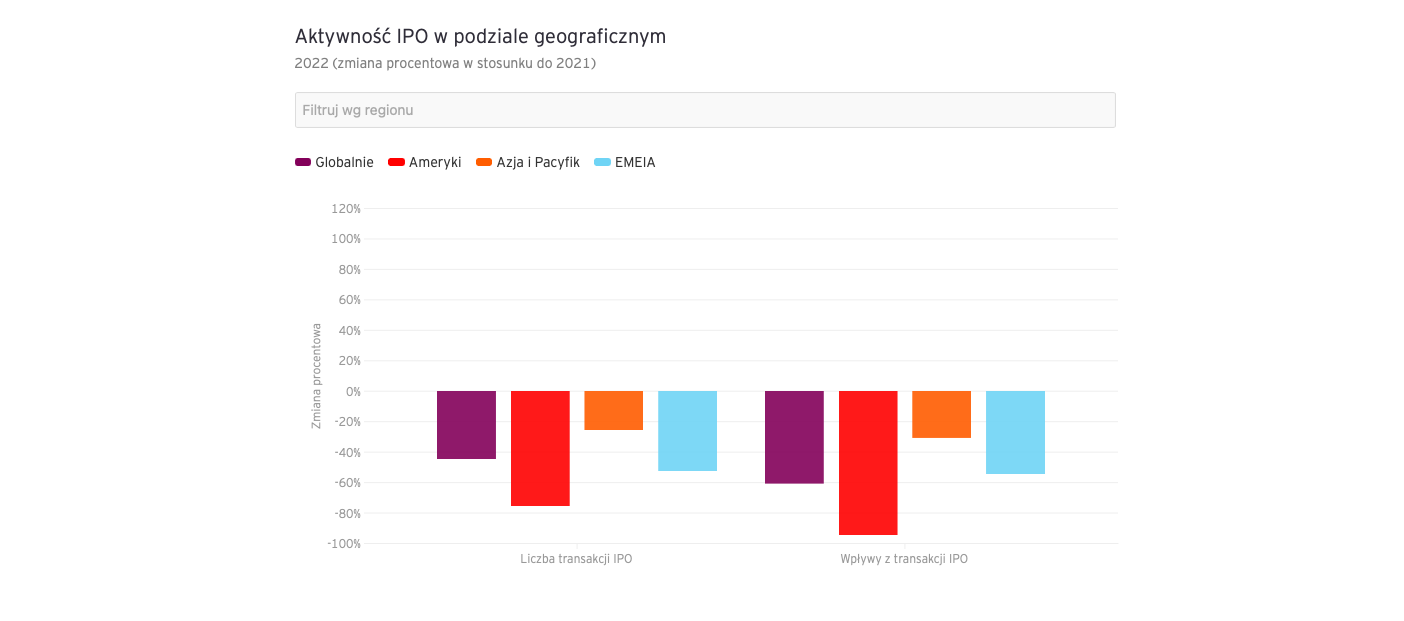

Analiza wyników w poszczególnych częściach świata jasno wskazuje na zdecydowanie najlepszą kondycję rynku IPO w obszarze Azji-Pacyfiku. W tym regionie w 2022 roku zanotowano 845 debiutów giełdowych o wartości 120,6 miliarda dolarów. Pomimo spadków o odpowiednio 26% i 31% rezultaty te wciąż odpowiadają za 63% (wolumen) i 67% (wartość) globalnych wyników. `

Na przeciwległej stronie skali znajdują się giełdy w obu Amerykach. Porównując dane roczne (2021 vs. 2022) liczba transakcji w tym regionie zmniejszyła się o 76% (z 532 do 130), a ich wartość aż o 95% (ze 174,5 do 9 miliarda dolarów). Jeszcze bardziej pesymistycznie prezentują się wyniki za czwarty kwartał, kiedy zanotowano spadki o odpowiednio 86% i 96%.

Sytuacja w obszarze EMEIA (Europa, Bliski Wschód, Afryka) również nie napawa optymizmem. Od stycznia do grudnia zanotowano tam łącznie 358 debiutów giełdowych (mniej o 53%) o wartości 49,9 miliarda dolarów (minus 55%). Na samym Starym Kontynencie te spadki wyniosły odpowiednio 70% (wolumen; w roku 2022 – 149 transakcji) i 78% (wartość; w roku 2022 – 18 miliardów dolarów).

W przypadku Giełdy Papierów Wartościowych, na debiut w 2022 roku zdecydowało się 8 przedsiębiorstw. Były to jednak wyłącznie spółki, które przeszły na główny parkiet z NewConnect i nie są uwzględnione w metodologii przyjętej w raporcie EY.

– Wojna w Ukrainie przyniosła znaczący wzrost cen surowców energetycznych, a w ślad za nimi również inflacji. Najbardziej dotkniętym obszarem geograficznym była Europa. Otworzyło to szersze możliwości na giełdowy debiut dla spółek energetycznych, co znalazło szczególne odzwierciedlenie na rynkach Bliskiego Wschodu oraz Chin. Równocześnie napięcia pomiędzy tym ostatnim krajem, a USA znacząco zredukowały obecność firm z Państwa Środka na amerykańskiej giełdzie. Te zjawiska pokazują, że rynek IPO stanowi system naczyń połączonych, czego efektem jest zmniejszona aktywność na warszawskiej Giełdzie Papierów Wartościowych – mówi Magdalena Warpas, Partnerka w Zespole Doradztwa Strategicznego i Transakcji, EY Polska.

Bez ESG nie będzie udanego IPO

Globalne rynki patrzą z większą dozą optymizmu na 2023 rok, zwłaszcza na trzeci i czwarty kwartał, licząc m.in. na spadek cen energii, czy zatrzymanie procesu podwyżek stóp procentowych. Jednakże potencjalne dalsze zaciskanie polityki monetarnej, eskalacja działań wojennych w Ukrainie lub globalnych napięć geopolitycznych będą miały negatywny wpływ na ceny akcji i zyski przedsiębiorstw, co przesunie okres, w którym organizacje będą decydowały się na debiut giełdowy.

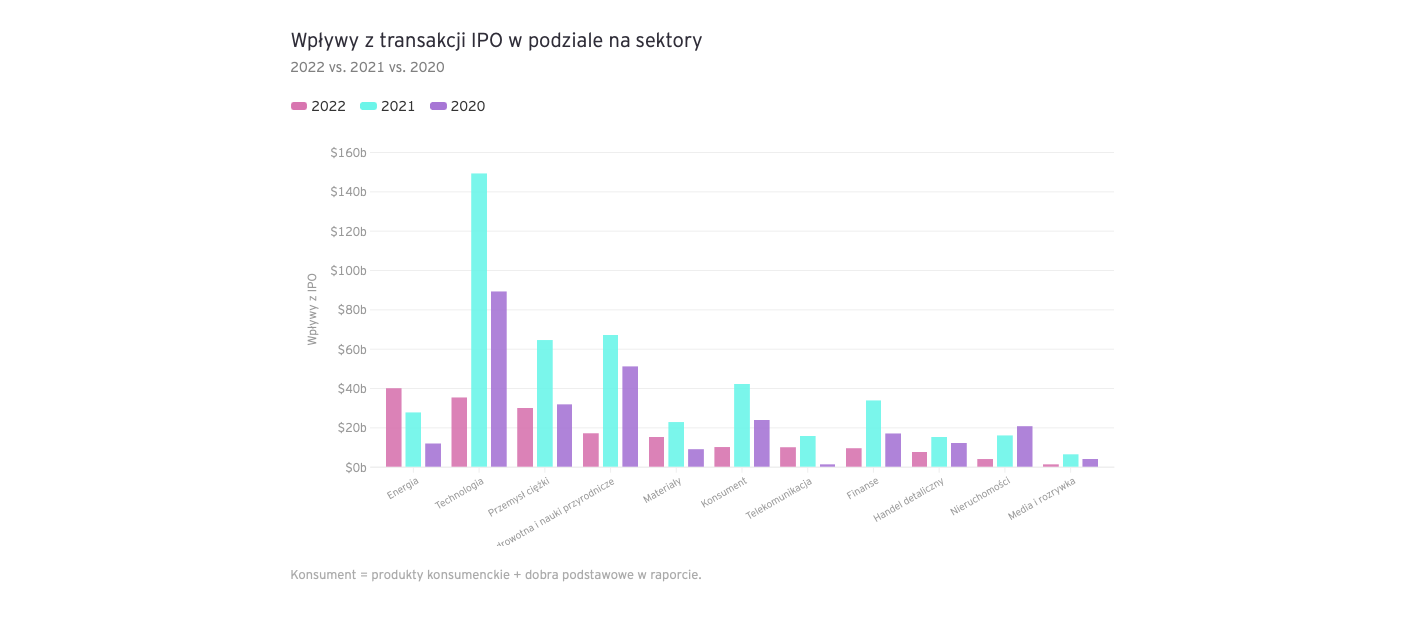

Aktualna sytuacja rynkowa ma szczególne odzwierciedlenie w sektorze technologicznym. Chociaż ten rynek cały czas przoduje jeśli chodzi o liczbę transakcji (odpowiadając za 23% globalnego wolumenu w 2022), to wiele innowacyjnych przedsiębiorstw zanotowało spadek wysokości wycen. Inwestorzy coraz większą wagę, zamiast do perspektyw rozwoju, przykładają do takich aspektów jak zyskowność. W efekcie zyskują spółki z sektora energetycznego, który jest liderem pod względem wartości transakcji IPO (22% w 2022 roku). Przedstawiciele tej gałęzi gospodarki odpowiadają również za 4 z 10 największych debiutów rynkowych z okresu styczeń-grudzień, a także przyczynili się do tego, że transakcje o wartości ponad 1 miliarda dolarów osiągnęły średnio 45% wyższą wartość niż w 2021 roku.

Niezależnie od sektora, przedsiębiorstwa planujące IPO muszą pamiętać o aspektach związanych z ESG. Z perspektywy inwestorów realizacja odpowiedniej strategii z zakresu środowiska, społecznej odpowiedzialności i ładu korporacyjnego jest jednym z najważniejszych czynników. Istnieje również pozytywna korelacja pomiędzy cenami akcji osiąganymi po debiucie giełdowym, a komunikacją na temat działań firmy z zakresu ESG.

– Część organizacji wykorzystało czas zastoju na rynku IPO do przygotowania swojego debiutu giełdowego. W efekcie można powoli mówić o powstaniu kolejki. Sektorowi liderzy oraz ikoniczne firmy, które w odczuciu wielu inwestorów muszą się znaleźć w ich portfelach, przetrą szlaki dla pozostałych organizacji. Przedsiębiorstwa, które dopiero przygotowują się do wejścia na giełdę muszą jednak pamiętać, że nawet najlepsze wyniki finansowe i najbardziej sprzyjające otoczenie gospodarcze nie pomogą, jeśli firma nie będzie w stanie wykazać odpowiedniego poziomu realizacji strategii ESG – podsumowuje Justyna Rawicka, Starsza Menadżerka w Dziale CFO Consulting, EY Polska.

Ostatnie podcasty

Ostatnie podcasty