Tradycyjne problemy giełdy to niepewna przyszłość Otwartych Funduszy Emerytalnych. Mokry sen domów maklerskich i włodarzy GPW to ustawowa decyzja o zwiększeniu składki emerytalnej na rzecz OFE z nakazem kupowania czego się da na polskim parkiecie. Kolejny medialny problem to Forex – „szulernia” nabijająca naiwnych na straty większe niż zainwestowany kapitał. Giełda lepsza, bo tu możesz stracić tylko to co włożyłeś. Trzeci problem to koszty transakcyjne, które stawiają sprawę jasno – GPW to zamknięty klub.

Czytaj także: Robinhood – nowy jednorożec wart już 1,3 mld dolarów

Czwarty problem to kompromitujące politykę kadrową rządu „bezkrólewie” na GPW. Dziecinada i wstyd to dyplomatyczne określenia. Po piąte – zbyt duży wpływ sejmowych plotek na kursy państwowych spółek. Po szóste – brak zwolnień podatkowych dla inwestorów (kolejny mokry sen funduszy). Po siódme – grube ryby bezkarnie manipulujące kursem i osoby/spółki dopuszczające się co najmniej nieetycznych występków, które uchodzą im bezkarnie (lub są karane po latach, czyli po drugim Bentleyu). Po ósme – brak ciekawych debiutów, co jest konsekwencją zarówno powyższych czynników, jak i wielu innych, które można sprowadzić do wspólnego mianownika – giełda nie jest modna.

Strona główna GPW – notowania tutaj są najmniej ważne.

Strona główna GPW – notowania tutaj są najmniej ważne.

I teraz najważniejsze – to się nie zmieni, bo nie ma pomysłu i nie ma woli. Dlatego zastanówmy się, jak powinna wyglądać fintechowa Giełda Papierów Wartościwowych w Warszawie? Dla uproszczenia należy przyjąć, że niezbędne regulacje i nadzór zostałyby dostosowane do nowej rzeczywistości.

Czytaj także: Nastolatki 3.0 i Internet

GPW musi się czymś wyróżniać

Nie oszukujmy się – w dobie globalizacji rynków finansowych konkurowanie z brytyjskim, niemieckim, francuskim czy amerykańskim parkietem jest stratą czasu. Zwłaszcza, że polskie środowisko polityczne jest nie giełdowe a to implikuje brak jakiegokolwiek wsparcia niezbędnego w tej walce. Dlatego wyróżnienie fintechowe mogłoby być czymś, co przyciągnie uwagę, zapewni darmową reklamę i przyciągnie kapitał. Zanim to jednak nastąpi konieczne jest uproszczenie modelu w kierunku „crowfundingu regulowanego”.

Strona główna NewConnect – „nju” tak, że aż wstyd.

Jak to widzę?

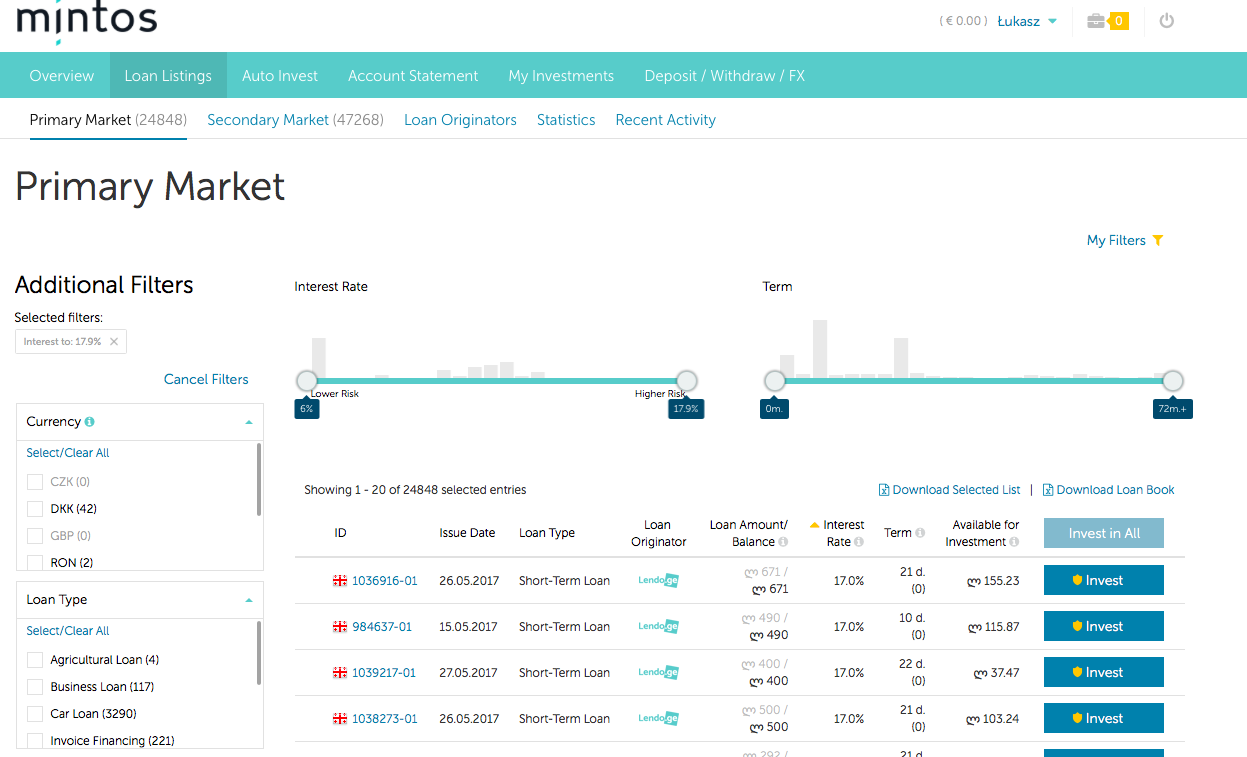

Nie trzeba wymyślać koła na nowo. Mamy przykłady świetnie działających portali peer-to-peer lending, które ostatnio nawet eksperymentują z cesją zobowiązań (np. Mintos, Robin Hood). Na ten moment są one pod obstrzałem Nadzorcy.

Czytaj także: Twój profil inwestora zapisany jest w genach

To czy działają one legalnie, tzn. nie łamią prawa bankowego jest rzeczą wtórną. Istotne jest to, że istnieje duży popyt na model skracający dystans pomiędzy inwestorem a „emitentem”. W mojej wizji nie ma domów maklerskich i innych pośredników – inwestor może wejść na stronę GPW, założyć konto przez Internet w 3 minuty i bezpośrednio kupować lub sprzedawać akcje za pośrednictwem Giełdy (naturalnie można ten proces wydłużyć o niezbędne disclaimery prawne, testy wiedzy o finansach i inne procesy weryfikujące wiedzę inwestora nt. ryzyka).

Dla porównania Mintos. Suwaki z oceną ryzyka, prosty interfejs, rejestracja w trzy minuty.

Dla porównania Mintos. Suwaki z oceną ryzyka, prosty interfejs, rejestracja w trzy minuty.

Po stronie emitentów sprawa też powinna być prostsza. Firma aplikuje online. Giełda pomaga jej załatwić formalności prawne związane z przekształceniem (sądy online, e-administracja), generuje prospekt i po kilku dniach (maksymalnie tygodniu) informuje inwestorów za pośrednictwem aplikacji mobilnej, że na rynku pojawia się ciekawy podmiot i być może warto zainwestować w ten debiut. Czas proszę Państwa ma dzisiaj większe znaczenie niż kiedykolwiek. Jeśli chcemy liczyć się na światowych rynkach nasz regulator nie może zwlekać 12-miesięcy z przyznawaniem zgód, licencji i koncesji, itp.

Czytaj także: Spłata pożyczki przez telefon? To już możliwe dzięki kodom BLIK

Do tego można dołożyć analizy w czasie rzeczywistym, ratingi i inne bajery, które można nie tylko uprościć (na klik), ale przede wszystkim prezentować w nowoczesny, czytelny i transparentny sposób. Dalej – czemu nie zaryzykować i nie zrobić 24-godzinnej sesji? Może emitent chciałby samemu określić, kiedy w ciągu dnia jego akcje będą notowane, bo np. prowadzi biznes w Azji? Naturalnie całość można by oprzeć na blockchainie. Idea jest prosta – szybko, tanio i ładnie. Po drugiej stronie byłby KNF i prawo, które powinno być dostosowane do potrzeb i wymagań „giełdy w chmurze”. To oczywiście tworzy szereg ryzyk, ale myślę, że można by im sprostać.

Pozostaje jeszcze bezkarność oszustów – każda wątpliwość, spory i potencjalne przestępstwa powinny być rozwiązywane szybko i stanowczo. I tyle w temacie.

Dzisiaj Bizancjum, jutro muzeum

Polska giełda niedawno obchodziła rocznicę 200 lat obrotu papierami wartościowymi na ziemiach polskich, a rok wcześniej 25-lecie istnienia Giełdy Papierów Wartościowych S.A. W ten weekend odbyła się kolejna edycja konferencji WallStreet w Karpaczu a w piątek przedstawiciele GPW i Stowarzyszenia Inwestorów Indywidualnych podpisali porozumienie, którego celem jest zachęcenie inwestorów indywidualnych do inwestowania w polskie (narodowe) walory. Kolejny dokument uroczyście podpisany na sali notowań. Panowie pod krawatami, dzwonek i telewizory transmitujące kursy. Dzisiaj Bizancjum, jutro muzeum. Zobaczymy, który mały kraj w UE pierwszy zrobi fintechową giełdę – stawiam na Łotwę.

Zapraszam do dyskusji.

Ostatnie podcasty

Ostatnie podcasty