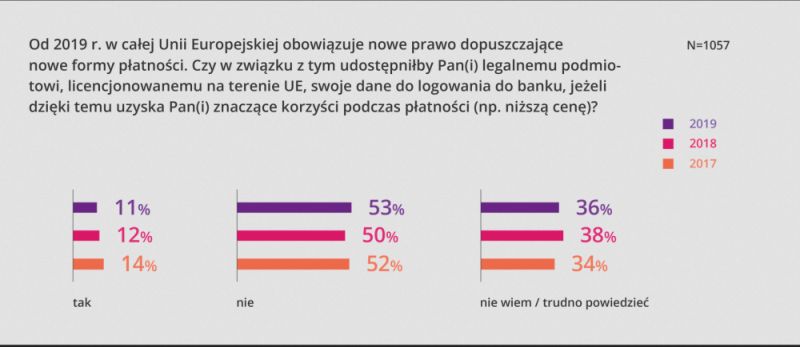

Na pytanie, czy bylibyśmy gotowi udostępnić licencjonowanemu podmiotowi, legalnie działającemu w UE, swoje dane logowania do banku w celu uzyskania korzyści przy dokonywaniu płatności, swoją zgodę wyraziło 11% respondentów. Z kolei 45% ankietowanych nie jest skłonnych do takiego działania. To nieco mniej niż w poprzedniej edycji badania. Pełny raport “Podejście do fintechu 2019” można pobrać tutaj.

To ciekawe badanie w kontekście obowiązującej już dyrektywy PSD2. Przypomnijmy, że nowe przepisy weszły w życie 14 września i znacząco zmieniają wygląd polskiego rynku finansowego. Więcej o bezpośrednich zmianach dla klientów wynikających z PSD2 można przeczytać w podlinkowanym tekście.

Mamy ograniczone zaufanie, ale dane i tak udostępniamy

W 2019 r., identycznie jak przed rokiem, zaledwie 7% badanych Polaków jest gotowych skorzystać z usług finansowych od niefinansowych instytucji (zapewne chodzi o potencjalne rozwiązania typu Google Bank, czy Facebook Bank). Zdecydowanie bardziej otwarci na takie usługi są młodsi respondenci niż starsi – odpowiednio 11% i 4% wskazań. Znacznie chętniej podzielilibyśmy się informacjami o swoim koncie bankowym z operatorem płatności, innym bankiem czy sklepem internetowym niż z globalną spółką technologiczną.

Rośnie jednak odsetek osób skłonnych do dzielenia się swoimi danymi osobowymi z podmiotami finansowymi. Jeszcze w 2016 r. ponad połowa respondentów deklarowała, że nie jest gotowa udostępnić żadnych danych osobowych w celu otrzymania korzystniejszej oferty. W 2019 r. już tylko 17% ma jakiekolwiek wątpliwości w kwestii przekazywania swoich danych.

Z raportu Autopay Research wynika, że bezpieczeństwo usług jest zdecydowanie najważniejszym czynnikiem branym pod uwagę przy korzystaniu z usług finansowych i płatniczych. Silnie związany z tym jest też kolejny element – zaufanie do instytucji oferującej takie usługi. Dopiero później analizowane są takie kwestie jak cena i wygoda korzystania.

Faktyczny odsetek osób korzystających – i gotowych skorzystać z usług fintechów – może być jednak większy niż ten deklarowany w badaniu, ponieważ spora część klientów nie zdaje sobie sprawy, że już teraz korzysta z usług takich firm. Wystarczy podać takie przykłady jak aplikacje do zamawiania przejazdów (Free Now , Uber, Bolt), aplikacje do kupowania biletów (SkyCash, mPay), czy operatorzy płatności internetowych.

Ostatnie podcasty

Ostatnie podcasty