Jeśli spojrzymy na konstrukcję projektu ustawy o kryptoaktywach, to może ona przypominać ustawę o finansowaniu społecznościowym dla przedsięwzięć gospodarczych (crowdfunding). Z krajowych przepisów odczytamy, między innymi, objęcie licencją rodzajów działalności, które wcześniej nie były regulowane w polskim ustawodawstwie. Projekt ustawy o kryptoaktywach, podobnie jak przepisy o crowdfundingu zawiera regulacje dotyczące tajemnicy zawodowej, utrwalania oświadczeń woli na nośnikach elektronicznych, kompetencje KNF w nowym obszarze rynku.

Przed czym możemy się ustrzec?

W ocenie Kacpra Czyżewskiego – radcy prawnego z KSZ Smart Legal – ustawodawca powinien sprawnie przeprocedować ustawę, żeby nie popełnić błędu z procesu legislacyjnego dotyczącego ustawy o finansowaniu społecznościowym. Wskutek opóźnień prawodawcy krajowego w przyjęciu ustawy, przedsiębiorcy nie mogli składać wniosków licencyjnych do KNF, pomimo, że przepisy unijne obowiązywały i w innych krajach można było rozpocząć postępowanie licencyjne. Jednak Komisja Nadzoru Finansowego uważała wówczas, że nie została ona wyznaczona jako organ właściwy do rozpatrywania wniosków o zezwolenie (to wyznaczenie nastąpiło dopiero w ustawie).

Ponadto, Kacper Czyżewski zwraca uwagę, że w ustawie crowdfundingowej, co ma znaczenie dla zrozumienia ustawy o kryptokatywach, inaczej został uregulowany okres przejściowy. W przepisach crowdowych nie było bowiem wątpliwości w tym zakresie. Każdy kto rozpoczął działalność rozpoznawaną przez nowe przepisy przed upływem oznaczonego terminu, mógł działać bez licencji przez cały okres przejściowy. W opisanym przypadku wystarczył fakt prowadzenia działalności w nowo regulowanym obszarze. Tego samego niestety nie można powiedzieć o projektowanej ustawie o kryptoaktywach, co wyjaśniamy w dalszej części artykułu.

Inne zmiany w projekcie ustawy o kryoptoaktywach

Zanim będziemy kontynuować wątek okresu przejściowego, to chcielibyśmy zwrócić uwagę na kilka innych istotnych dla funkcjonowania rynku zmian. Jakub Szpringer – partner w KSZ Smart Legal – zauważa, że w proponowanych regulacjach nie brakuje kontrowersyjnych i dotychczas nieznanych elementów. Na przykład są to rejestr domen podmiotów świadczących usługi w zakresie kryptoaktywów, czy obowiązek blokowania przez przedsiębiorców telekomunikacyjnych domen, które nie zostały wpisane do prowadzonego przez nadzór rejestru.

Wątpliwości budzić może również przepis, wedle którego rejestratorzy domen mieliby mieć obowiązek nie tylko zablokowania nazwy domeny, ale również jej nieodpłatnej rejestracji na rzecz Komisji. Nie do końca wiadomo jest, dlaczego zamiast zastrzeżenia domeny przez rejestratora, jako abonent miałaby zostać wpisywana Komisja.

Okres przejściowy

Nie mniej kontrowersyjną propozycją regulacji wydaje się dość specyficzny sposób ustalenia zasad stosowania okresu przejściowego.

Regulator unijny dał państwom członkowskim Unii przestrzeń na doprecyzowanie zasad stosowania okresu przejściowego. I to jak postanowiono z tej możliwości skorzystać w projekcie polskich przepisów budzić może wątpliwości. Rozwiązanie jest niejasne i nie do końca wiadomo, czy projektodawca miał w zamiarze ograniczyć krąg podmiotów podlegających pod okres przejściowy, czy wprowadzić bardziej zaawansowany reżim dla podmiotów ujawnionych w rejestrze działalności w zakresie walut wirtualnych.

A dokładniej, MiCA przewiduje, że niektóre regulacje krajowe mogą być bardziej liberalne od przepisów rozporządzenia. I na taki wypadek jest rozwiązanie. Państwo członkowskie ma wtedy dwie możliwości:

- może zdecydować o niestosowaniu okresu przejściowego w ogóle

- skrócić czas jego obowiązywania.

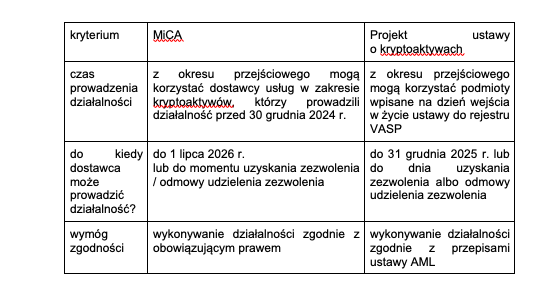

W tabeli poniżej znajdują się podstawowe różnice pomiędzy ramami dla środków przejściowych wyrażonymi MiCA, a rozwiązaniami proponowanymi przez polską ustawę o kryptokatywach:

W różnicach opisanych w tabeli czytelnik może zauważyć, że polski projekt ustawy poszedł o krok dalej od rozwiązania unijnego i przyjęcie przepisów w zaproponowanym brzmieniu może nie tylko skrócić okres przejściowy, ale również ograniczyć krąg podmiotów mogących skorzystać z tego okresu.

Jako mechanizm sprawdzający, czy przedsiębiorca może skorzystać z okresu przejściowego projektodawca zamierza wykorzystać rejestr VASP. Chodzi o rejestr ustanowiony w przepisach ustawy o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu. Wpis do tego rejestru, jak dotąd był raczej odformalizowany i dostarczał informacji o podmiotach aktywnych na rynku krypto. Nie oznaczał on jednak nadzoru KNF, ani innych organów. Rejestr prowadzony jest przez Dyrektora Izby Administracji Skarbowej w Katowicach. Obecnie w tym rejestrze znajduje się blisko 1200 podmiotów.

Choć artykuł 105 Projektu mówi, że do 31 grudnia 2025 mogłyby działać podmioty świadczące usługi w zakresie kryptoaktytwów w rozumieniu art. 3 ust. 1 pkt 16 MiCA, to jednocześnie zakłada, że mają być to podmioty wpisane do rejestru VASP.

Ryzyko dyskryminacji niektórych działających już na rynku podmiotów

Przy czym nie jest wcale oczywiste, że podmioty będące dostawcami usług w zakresie kryptoaktywów (czyli takie, które świadczą usługi związane z kryptoaktywami, a nie walutami wirtualnymi) będą mogły uzyskać wpis do rejestru VASP.

Paradoksalnie utrzymując takie rozwiązanie w polskich przepisach może okazać się, że z okresu przejściowego skorzystają JDG prowadzące działalność w obszarze walut wirtualnych choćby w mikro skali, a nie skorzystają z niego podmioty z rozwiniętą linią biznesową opartą o tokeny, które nie mieszczą się w definicji waluty wirtualnej w rozumieniu polskiej ustawy przeciwpraniowej. Mimo, że ich produkty mieściłyby się w definicji kryptoaktywa wedle rozporządzenia unijnego.

Co można zrobić inaczej?

Wydaje się, że zmiany te mogłyby być napisane inaczej. Mogłyby wzmacniać atrakcyjność polskiej jurysdykcji – po pierwsze przez większa przejrzystość rozwiązań krajowych, a po drugie przez dopuszczenie do systemu przejściowego podmiotów, które mogłyby na to liczyć według zasad uregulowanych w MiCA.

Naturalnie można również zauważyć uzasadnienie takiego rozwiązania, które w odróżnieniu od krajowych rozwiązań crowdfundingowych wprowadzić zamierza jasny mechanizm odcięcia – poprzez objęcie okresem przejściowym tylko podmiotów wpisanych do rejestru. Dzięki takiemu zabiegowi nie istnieje potrzeba indywidualnego badania, czy dany podmiot może z okresu przejściowego skorzystać. Rozwiązanie takie tworzy zamknięty system, ale z drugiej strony wycina część rynku.

Wciąż jednak warto zastanowić się nad przyjęciem rozwiązań, które w czytelny sposób pozwalałaby skorzystać ze środków przejściowych, podmiotom świadczącym usługi w zakresie kryptoaktywów (tak jak robi to MiCA), a nie tylko tym wpisanym do rejestru VASP.

A być może zamiar polskiego ustawodawcy można rozumieć inaczej?

Nie można wykluczyć, że ustawa zakłada skrócenie okresu przejściowego wyłącznie do podmiotów wpisanych do rejestru VASP, a do pozostałych dostawców usług w zakresie kryptoaktywów (tych, którzy nie świadczą usług w zakresie walut wirtualnych) powinniśmy stosować bezpośrednio okres przejściowy z artykułu 143 rozporządzenia. W efekcie takiego rozumienia przepisów może dochodzić do następującej sytuacji:

- podmioty świadczące usługi w zakresie kryptoaktywów posiadające wpis do rejestru VASP mogłyby prowadzić dalej działalność do 31 grudnia 2025 r,

- podmioty świadczące usługi w zakresie kryptoaktywów, które nie miały obowiązki wpisu do rejestru VASP mogłyby prowadzić działalność do 1 lipca 2026 r.

Warto zgłaszać uwagi i zadbać w ten sposób o jasność regulacji

Wciąż jednak wydaje się, że przepisy ustawy krajowej powinny jednoznacznie potwierdzać albo wykluczyć zaprezentowane wyżej bezpośrednie stosowanie przepisów MiCA.

Korzystnym rozwiązaniem mogłoby okazać sie przyjęcie do kwalifikacji do okresu przejściowego dłuższego terminu, czyli do 31 grudnia 2024 r. (również tak jak robi to MiCA) i umożliwienie wpisu do rejestru podmiotom, których usługi nie obejmowałyby walut wirtualnych. Taki zabieg mógłby być odpowiedzią na pogodzenie wykorzystania rejestru VASP z jednoczesnym umożliwieniem skorzystania z okresu przejściowego dostawcom w zakresie kryptoaktywów.

Uwagi do projektu można zgłaszać do Ministra Finansów do dnia 8 marca 2024 r. na zasadach opisanych w piśmie kierującym projekt do konsultacji.

Ostatnie podcasty

Ostatnie podcasty