Materiał Narodowego Banku Polskiego pt. „PayTech – innowacyjne rozwiązania płatnicze na rynku polskim” ma na celu dokonanie przeglądu dotychczasowego krajobrazu rynku usług płatniczych w Polsce w kontekście postępującej ewolucji technologicznej oraz wskazanie możliwych kierunków rozwoju w tym zakresie – czytamy w komunikacie NBP.

Pełny raport można znaleźć w linku powyżej.

Co znajdziemy w raporcie NBP na temat branży PayTech?

W rozdziale pierwszym zdefiniowano technologiczne innowacje finansowe i dokonano ich klasyfikacji, ze szczególnym wyodrębnieniem sektora PayTech. Następnie w rozdziale drugim omówiono rolę BigTechów na rynku usług płatniczych. Rozdział trzeci jest poświęcony rozwojowi sektora PayTech w Europie w świetle dostępnych badań. W rozdziale czwartym zaprezentowano sektor PayTech na tle całego sektora FinTech w Polsce.

Rozdział piąty obejmuje bardziej szczegółowy opis rozwiązań PayTech dostępnych narynku polskim, w tym w szczególności rozwiązania umożliwiające dokonywanie płatności zbliżeniowych, mobilnych, natychmiastowych, przy użyciu pieniądza elektronicznego oraz innych, obecnie stosunkowo mniej popularnych, rozwiązań. W rozdziale szóstym przedstawiono zakres prowadzonych prac w obszarze innowacji finansowych przez KNF i inne instytucje publiczne w Polsce. Rozdział siódmy opisuje działania wybranych międzynarodowych instytucji finansowych w obszarze innowacji finanowych, w tym płatniczych. Rozdział ósmy wskazuje na możliwe kierunki rozwoju sektora PayTech na świecie i w Polsce.

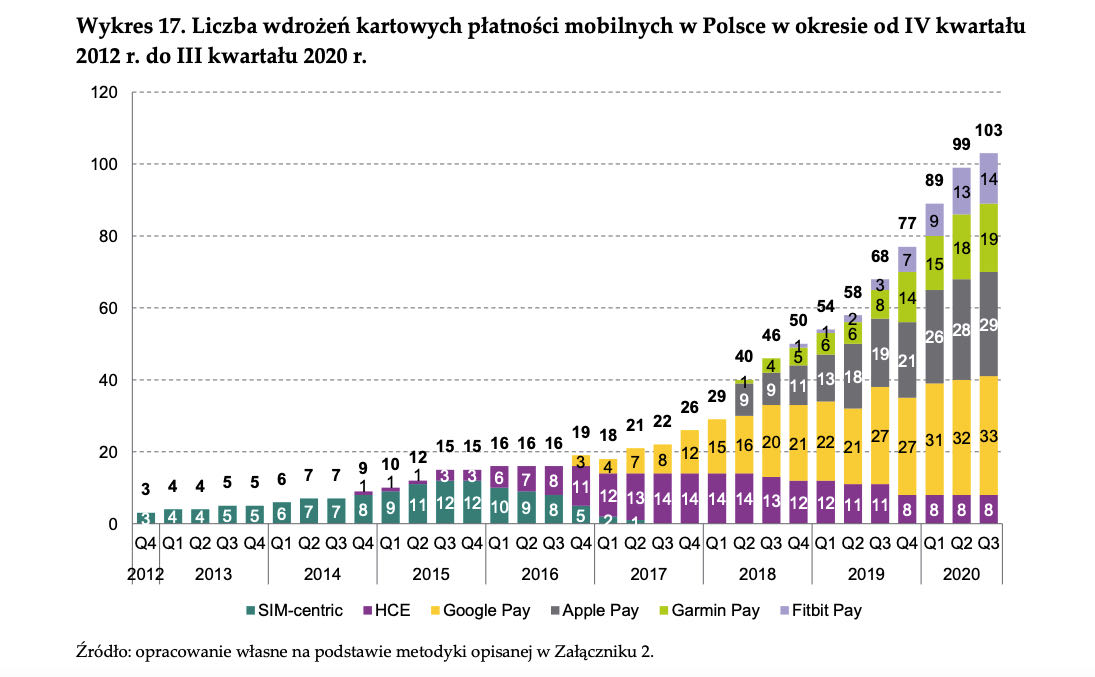

Mobilne płatności kartowe mają się dobrze

Jednym z ciekawszych wykresów, który można znaleźć w materiale NBP, jest ten przedstawiający liczbę wdrożeń kartowych płatności mobilnych w Polsce, w okresie od IV kwartału 2012 r. do III kwartału 2020 r. Wynika z niego, że w Q3 bieżącego roku przeprowadzono 103 takie wdrożenia – najwięcej dotyczyło Google Pay i Apple Pay. Coraz większą popularnością cieszą się także Garmin Pay oraz Fitbit Pay.

NBP liczył wdrożenia nie tylko w ramach całego banku, ale również dla poszczególnych jego marek. Przykładowo wdrożenia w Alior Banku i T-Mobile Usługi Bankowe liczone były osobno. Nie dotyczy to jednak grup banków spoółpdzelczych wraz z ich bankami zrzeszającymi. W tym przypadku wdrożenia były liczone jako jedno dla całej grupy.W zestawieniu uwzględniono również pozabankowe instytucje finansowe działające w Polsce – czytamy w załączniku opisującym metodykę tworzenia wykresu.

Perspektywy rozwoju sektora PayTech w Polsce

Sektor PayTech, stanowiący istotną część sektora FinTech, rozwija się bardzo dynamicznie w Unii Europejskiej, w tym także w Polsce. Dostępne wyniki badań wskazują, że jego rozwój znacząco przyspieszył po implementacji dyrektywy PSD2 do krajowego prawodawstwa.

Z materiału NBP wynika, że do najbardziej perspektywicznych kierunków rozwoju sektora PayTech można zaliczyć takie obszary jak: płatności na zasadzie Internetu Rzeczy (w szczególności rozwiązania wbudowane w pojazdy) i płatności realizowane w ramach otwartej bankowości.

Dominująca część rozwiązań PayTech w Polsce jest realizowana przez banki, które są innowacyjne i oferują swoim klientom szeroki pakiet innowacyjnych rozwiązań płatniczych, dlatego cechą charakterystyczną sektora usług płatniczych jest stosunkowo niższy, niż w wiodących krajach Europy, stopień aktywności niebankowych firm PayTech. Porównania międzynarodowe po- kazują jednak, że Polska znalazła się na stosunkowo wysokim 9. miejscu w rankingu 28 krajów UE w 2019 r. pod kątem liczby licencji wydanych w poszczególnych krajach – zwraca uwagę NBP.

Należy również zaznaczyć, że cieszące się rosnącą popularnością wśród klientów na świecie podmioty BigTech coraz śmielej wkraczają w sektor PayTech, oferując coraz szerszą gamę usług i produktów płatniczych. Jednak w Polsce podmioty te, poza rozwiązaniami Google Pay oraz Apple Pay, nie rozwinęły swojej działalności na większą skalę, głównie z uwagi na wysoki poziom rozwoju i innowacyjności polskiego sektora usług płatniczych. Niemniej pozostają one w relacjach biznesowych z bankami w obszarze technologicznych możliwości świadczenia niektórych usług płatniczych, szczególnie wbudowanych w usługi pozafinansowe – czytamy w podsumowaniu raportu Narodowego Banku Polskiego.

Ostatnie podcasty

Ostatnie podcasty